人形机器人泡沫破裂?独角兽达闼停摆,硅谷明星Figure陷“造假”风波

回顾刚过去的四月份,人形机器人领域开始展现出泡沫破裂的前兆。上海知名独角兽达闼机器人突然爆雷,陷入经营停摆的危机境地。而在大洋彼岸的硅谷,全球最高估值的人形机器人公司“Figure”也深陷信任危机的泥沼中。

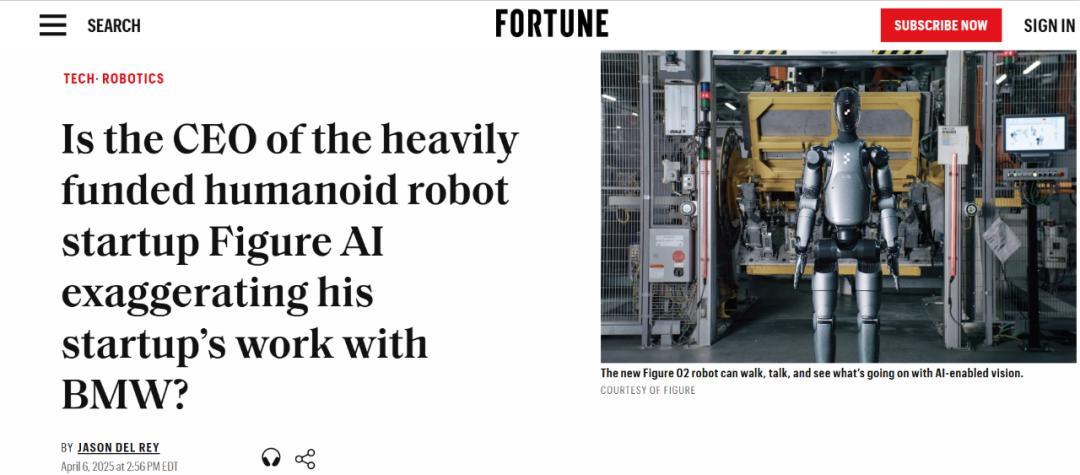

4月6日,《财富》杂志突然发布了一篇深入调查的文章,标题是《人形机器人巨头 Figure AICEO 是否夸大了与宝马的合作?》,文章由《财富》资深科技记者 Jason Del Rey所著,他也是《赢家通吃:亚马逊、沃尔玛与我们的钱包之争》(《Winner Sells All: Amazon, Walmart, and the Battle for Our Wallets》)的作者。

Jason 对 Figure 的客户宝马公司相关负责人的核实结果揭露了惊人的真相:Figure 一直在虚构和夸大公司与宝马的合作关系。由于 Jason 本身享有较高的影响力,该报道引发了全社会的广泛关注和讨论。

在 Figure 的早期阶段,公司通过创造了上百条视频来展示 Figure 人形机器人的研发成果和应用潜力,创始人 Brett Adcock 坦言,Figure 靠这些视频走出了最黑暗的时刻。因此,Figure 也被贴上“视频公司”这样的标签。再加上《财富》的调查报道,Figure 产品的落地能力倍受质疑。

AI 机器人落地之谜:在2025年5月9日,全球科技界引发热议的事件之一是AI机器人的突然降落事件。这些机器人突然出现在世界各地,引发了人们的关注和恐惧。一些人认为这是人类历史上最大的科学事件之一,而另一些人则认为这是外星人干预地球的证据。

2024年1月,当Figure AI宣布与汽车巨头宝马达成商业协议时,这一合作被视为行业的重要风向标——它不仅向风投机构传递了明确的信号,更向整个机器人行业表明,这家年轻的技术公司正将自己置于这一前沿领域的佼佼者之列。

Figure AI 的人形机器人外观引人注目。与其他公司制造的一些体型庞大、笨手笨脚的机器人相比,哑光灰黑相间的 Figure 02 型号线条流畅,具有六个摄像头作为“眼睛”,配备机载人工智能,手部灵活到可以平稳地拿起苹果、倒牛奶。

随着 Figure 创始人兼 CEO Brett Adcock 的高调言论和公司发布的宣传视频不断涌现,一种“机器人制造新时代已至”的错觉被刻意营造出来。然而,深入探究合作细节后,现实却远未如此乐观。

2025年2月,Figure 创始人 Brett Adcock 在领英帖子中写道:“一年前,我们与宝马签下了首份商业合同。如今,我们已经拥有了一队机器人,实时进行端到端的操作。”

当时,《财富》杂志记者 Jason 就联系了宝马公司,试图获取更多关于这队机器人的具体信息。然而,这让他感到惊讶的是,宝马发言人 Steve Wilson 表示,截至今年3月,仅有一台 Figure 机器人在南卡罗来纳州工厂的非生产时段运行,并且仅执行车身车间的零件抓取和放置练习。

可见,并没有“一队机器人”实时进行端到端的操作。即便后续调整至生产时段,机器人也仅负责从物流箱中抓取零件并将其放置到焊接工位——这与“端到端操作”的概念相去甚远。对于 Brett Adcock 的夸张表述与宝马官方声明的明显矛盾,宝马方面拒绝置评,只是表示相关问题应由 Figure 方面予以回应。

尽管没有人否认合作的真实性,但这种高调的宣传与落地进度的脱节,为行业蒙上了一层阴影。正如宝马发言人所说,更多的细节需要待5月的现场发布会揭晓。宝马的谨慎态度或许表明,当前合作更多是探索性尝试,而非成熟的解决方案。在人形机器人领域,信任的建立不仅依赖炫目的演示,更需要脚踏实地的技术验证。

4月26日,Brett Adcock 在X上发表声明,斥责《财富》杂志撰写的文章为不实描述和彻头彻尾的谎言,表明自己已经请了诉讼律师,以捍卫 Figure 公司的声誉。

Brett Adcock 在 X 平台上发布的《Figure》在宝马车间的工作视频。

摸着 Figure 过河

当 Brett Adcock 在2022年创立 Figure AI 时,这位36岁的连续创业者已经拥有两家企业的成功经验:招聘平台 Vettery 被1亿美元收购,电动飞行汽车公司 Archer Aviation成功上市。这位从软件到硬件的创业路径正在成为中国 AI 机器人创业者竞相效仿的对象。

凭借明星创始团队的支持,成员来自波士顿动力、特斯拉、谷歌 DeepMind,这些科技巨头的精英组合带来了丰富的经验和资源。同时,基于"人形机器人版特斯拉"的叙事,Figure AI 在三年内完成了融资的三级跳,展现出其快速发展和成长的能力。

2023年5月,公司完成A轮融资,吸引了7000万美元的投资,估值达到4亿美元。

2024年2月,公司完成了B轮融资,募集的资金为6.75亿美元,估值达到26亿美元。

据外媒披露,Figure AI 正在洽谈新一轮的15亿美元融资,公司估值高达395亿美元。这一轮融资预计将由Align Ventures和Parkway Venture Capital领投。

2023年10月,Figure Al推出了一款名为Figure01的人形机器人,通过OpenAl的大型语言模型,可以与人类进行自然流畅、完整的对话,并具备了物品分类识别的能力。

2024年8月,Figure Al正式推出了一代产品Figure02,该产品在硬件和软件方面均进行了深入的革新。相比于2023年发布的首代产品,Figure02的手部灵巧性提高了10个自由度,具有更高的灵活性和速度。同时,Figure02的板载计算和AI推理能力也提高了3倍。另外,在感知层,Figure02的视觉、触觉和激光雷达方面进行了较大升级,并配备了双目相机。

与其他依赖外部 AI 服务的机器人公司不同,Figure AI 在2025年2月宣布终止与 OpenAI 合作,转而自研 "Helix" 端到端控制模型。原因是 Figure AI 认为,自研 "Helix" 模型可以更好地满足其业务需求,提高机器人的智能化和可靠性,从而更好地服务于客户。

“大模型缺乏物理空间数据,就像用诗歌指导外科手术”,Brett Adcock 认为,“大语言模型缺乏物理空间内的机器人数据,进而无法真正意义上指导机器人的每一个动作,而且机器人 AI 的训练需要依赖优秀的硬件和在真实物理场景中产生的数据。”他在 X 上公布的演示视频显示,两个搭载 Helix 的机器人能协作完成将仙人掌放入冰箱这类未经专门训练的任务。

值得注意的是,这家 AI 机器人公司,其 150 人团队中软件工程师占比超六十%,其中软件占据了核心地位,但是硬件需要自主可控。Brett Adcock 认为,人形机器人的成功关键在于打造从 AI(软件)到硬件的一体化公司,从而能真正意义上打造可靠、智能、好用的产品。为实现「廉价电动汽车1/10成本」这一目标,Figure 已自建 BotQ 工厂垂直整合执行器、电池等关键部件。

从场景切入的想法,让我们紧紧抓住场景的核心,激发出更加生动的语言描绘。

当前,人形机器人行业正处于商业化落地的关键阶段,各企业基于技术积累和市场判断,已经形成了差异化的商业路径。

从市场定位来看,主要呈现三种典型模式:以Figure和特斯拉Optimus为代表的“B端先行”策略,依托工业场景验证技术的可靠性,以确保技术的可靠性和稳定性;宇树机器人的“B+C双轨并行”模式,通过产品矩阵的覆盖,满足多元的需求和市场需求;而智元、达闼等企业选择的“B端筑基-C端延伸”渐进式路径,逐步推进产品的开发和销售,实现业务的可持续发展。

值得注意的是,行业普遍面临着核心零部件降本、场景泛化能力和用户接受度等共性挑战,而地方政府产业基金的加速入场正在重塑行业的商业化节奏。

Figure 的商业模式主要面向 To B 场景,即为制造、物流、仓储和零售等行业提供灵活的劳动力解决方案,从而帮助这些行业中的人员减少高重复性、高劳动强度的任务,逐步实现大规模商业化的目标。

Figure 的产品定价尚未明确披露,但其目标是将人形机器人的成本降至每人每月数百美元,以提高产品的经济可行性。目前,Figure已经与宝马等企业合作,在工业制造领域进行试点项目。

宇树机器人的商业模式旨在服务于两个市场——To B和To C,进一步拓展到教育领域。其产品线涵盖高端人形机器人(如Unitree H1,价格65万元)和大众化定价的人形机器人(如Unitree G1,价格9.9万元),此外还包括四足机器人等,满足不同客户的需求。

在 To B 端,宇树的产品广泛应用于高校、科研机构、工业、农业、安防巡检、公共救援等领域,涵盖了高校、传媒、能源、消防、医疗、教育等多个行业的客户群体。 To C 端,则通过降低价格(如 G1 售价9.9万元),使其产品进入消费级市场,面向个人及家庭服务场景。

宇树机器人的定价策略灵活,既涵盖了高端市场(如H1的售价超60万元),也推出了性价比高的大众化产品(如G1的售价9.9万元),以满足不同层次的市场需求。

特斯拉的Optimus目标是实现超大规模商业应用,通过降低硬件成本和优化量产策略,推动人形机器人技术的商业化落地。该产品主要面向工业自动化(To B)场景,同时也在探索家庭服务(To C)领域。在 To B 场景,Optimus首先在特斯拉工厂内部署,用于电池组装、零部件搬运等任务,替代人工效率提升了30%。其后续拓展计划包括汽车制造商(如宝马、通用)和仓储物流企业;在 To C 场景,家庭版 Optimus 正在研发中,预计将在未来几年内逐步进入家庭市场。

在定价上,Optimus 的量产价格被精心控制在1万美元以内,这一价格使其在物流分拣、汽车装配等工业场景中具备了明显的市场竞争力。此外,家庭版 Optimus 的计划定价为2万美元,目标是为家务协助、老人陪护和儿童教育等家庭服务提供有力的支持。

智元机器人的商业模式主要面向B端场景,同时逐步向C端场景扩展。其核心策略是通过工业制造等B端场景积累经验与数据,进而逐步进入家庭和服务业等C端场景,形成从B端到C端的渐进式商业化路径。

在定价方面,智元机器人未对具体价格进行明确披露,但其产品如Linker Hand系列的柔性手技术产品的定价约在5万元左右。此外,智元机器人强调通过开源动作编排大模型、硬件和软件技术降低研发成本,并通过数据驱动的方式加速产品迭代。

智元机器人现时的产品阵容涵盖远征(工业和服务机器人)、Genie(开放式环境下的多任务轮式双臂机器人)和灵犀(家用场景机器人),其产品线广泛涵盖商用、工业、家庭等多种应用场景。其中,远征系列已成功应用于 3C 电子组装和汽车装配等工业领域。

达闼机器人的商业模式主要瞄准B端市场,当前主要应用于教育科研、汽车制造等领域,同时也在探索C端市场的潜力。其产品阵容包括双手轮式机器人和双足人形机器人,价格因应用场景和技术成熟度而异。例如,双手轮式机器人Ginger的销售价格已经从最初的四五十万元下降到十几万元,而双足人形机器人如紫小人的售价为39.9万元起。

达闼机器人通过“云端机器人”架构,实现了云、网、端三者的集成,提供了智能化服务体验。其商业模式既包括了租赁模式,如Cloud Vending,又推崇开放平台策略,旨在推动行业生态的成熟和发展。虽然达闼在商业化方面已经积累了一定的经验,但其商业模式仍然存在不确定性,面临着资金流动性的挑战。

除宇树外,多数企业选择B端落地,原因在于场景明确、付费能力强。这类企业,如制造业和服务业,具有明确的业务场景和强大的付费能力。智元、Figure、特斯拉等公司也强调“家用车级别”定价,但需要通过降低核心零部件的成本来实现。未来竞争的关键在于B端的场景落地速度和C端的成本控制能力。

近期,国内地方政府加速布局人形机器人与具身智能产业,超700亿元国资基金涌入赛道,鲜明地展现出强劲的投资热情,与投资人朱啸虎“商业化不明朗”的看衰论调形成了鲜明的对比。

北京、上海、深圳等10余个省市设立了专项基金,规模从数亿元到百亿元不等,集中投入机器人本体、核心零部件及智能应用领域。例如,北京亦庄设立了3亿元机器人基金,上海浦东则设立了10亿元具身智能基金,深圳、苏州等地也推出了百亿元级产业基金,旨在推动技术的研发和商业化落地。

资本热度持续攀升,2025年第一季度国内人形机器人融资事件已超2024年半数,但行业仍存争议。学界认为,需要聚焦场景落地,例如危险作业、文化遗产保护等细分领域。联想、商汤等企业已经探索了具身智能在巡检、情感陪护等场景的应用,但算力生态与成本控制仍是挑战。总体来看,地方政府主导的产业基金正成为人形机器人行业发展的重要推动力,行业开始从资本泡沫转向务实探索。