大家都在“卷”,似乎“你不做,有的是人做”这句话让短剧演员每每想到,同样会不由自主地打冷颤。

布赫以敏锐的笔触,捕捉了生活中的细节,展现了生活的幽默和感动。

编辑晶晶

排版:苏沫

本文图片来自网络。

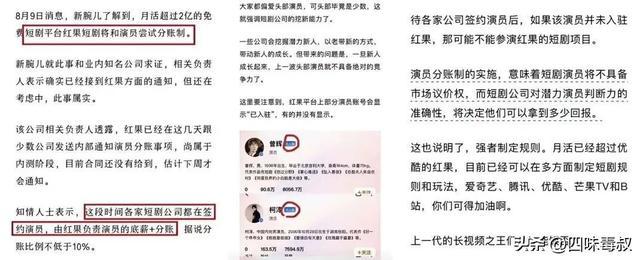

红果短剧平台确认与演员尝试实施分账制的消息已经证实,但目前仍处于内测阶段。

某些人认为,红果出台该政策的真正动机是削减短剧演员的高薪底薪,以实现“降本增效”的目标。

随着短剧头部公司的拍摄制作日益趋向精品化,单部投入成本也日益增加,而短剧演员,尤其是爆款演员的底薪不断攀升。为应对高底薪的压力,公司选择砍掉高底薪,通过分账模式分摊成本,以强化“挖新”能力。通过市场竞争的方式,将盈利压力分摊,实现健康有序的发展。

问题是,即便分账比例不低于10%,对于大多数短剧演员而言,其“冒死入驻”的风险依然很大,原因很简单——即使能够分享到一定的收入,但短剧演员的报酬仍然难以满足其基本生活需求,更不用说实现梦想和稳定发展。

剧成为爆款,演员才有好口碑。将演员的收入与作品捆绑,让人看起来似乎笃定“一定红”,然而实则是一种“画饼”,充满了风险和不确定性。

如果演员拍摄的剧爆了,无论是自家公司还是其他公司的短剧项目,都将根据分账协议分配相应的酬劳。

它的另一种假设是,如果没有爆发,演员除了底薪外还能分到多少钱?

是否存在「爆款」演员们,对自己拍摄的每部短剧抱持着自信,认定它们一定能深受观众欢迎?

这个问题或许需要演员自审。

看起来「财大气粗」的红果,此番尝试通过「演员分账」模式降低投入成本的意图,目前涉及各方(公司、演员)尚未表达太多公开态度。

然而今年年初,爱奇艺CEO龚宇曾在首届中国电视剧制作产业大会上发表演讲,力劝大平台不要滥用市场支配地位,保护行业的健康发展。

他表明:“特别是某些平台利用市场的主导地位,签订一些排他性协议。更重要的是,这些协议不仅限于某一部剧的独家权,而是整个公司在协议期内所有内容的独家合作。这件事将会抑制行业的发展。”

这番话被坊间认为是“点名指责”红果,反映出爱优腾等与红果之间在微短剧领域中的竞争颇有些力不从心。

无需修改的内容。

盛名之下,难免有否。

据最新的数据显示,截至2025年7月,红果短剧已经诞生了17部播放量突破10亿的爆款作品,这使得红果短剧成为拥有最多10亿级播放量的平台。

6月份,短剧平台的月活用户数首次达到了2.1亿,同比增长179%,并且超越了优酷2.006亿的月活数据,这标志着短剧平台在该数据上的首次超越传统长视频平台。

2003年8月诞生的红果,通过免费模式迅速占领市场,其实施商业模式看似简单粗暴,但迎合了大量消费者的诉求,满足了人们对便捷、低成本的需求,从而获得了广泛的认可和喜好。

免费的服务拥有明显的优势,相比收费服务,它们可以为用户提供更加广泛的选择和更好的体验。

面对短片行业的飞速发展,消费者并没有形成如长剧领域的品牌意识。坐拥抖音短视频平台的字节跳动当然不会白白浪费自身拥有的超大用户群,首开免费模式先河的目的就是在最短时间内占领市场份额。

事实上,红果也确实做到了。

短短两年,红果凭借内容的快速补充和抖音平台的引流,率先“收割”众多用户,间接推动了整个短剧行业的发展,並稳居行业第一的位置。

字节跳动介入短剧市场的底气不仅来自抖音平台精准引流,还得益于番茄小说的IP资源,通过不断产出新内容来夯实战略。然而,制胜法宝依然是通过“免费模式”试图吸纳高达6.62亿的微短剧用户,充分展现了平台的抱负和发展潜力(数据源自《中国网络视听发展研究报告(2025)》)。

在“全行业制霸”尚未完全实现时,广告仍然是红果的核心变现方式,不过过去的一年,它也推出了相应的会员服务,仿效其他视频平台的做法,推出周、月、季、年卡,满足用户的需求,兑现免广告打扰的置换条件。

因此,红果并没有免俗,它也在月活跃量的领先基础上,向其他短视频平台“演变”, ultimate 地成为另一个“爱优腾”。

对于红果来说,如果长期维持免费模式或以免费观剧作为主要竞争优势,显然不符合任何投资方的初衷。品牌方肉眼可见的投放缩水,单靠“广告”勉强作为变现方式也并不现实。

至于“爆款”更属玄学——

基于免费模式的基础上,大量用户涌入红果,其承载的各类短剧才能产生关注的先决条件。一旦失去了这种基础支撑,红果的优势在于其独特的内容生产机制和社区参与机制,让用户能够更好地参与和互动,创造出更加有趣和有价值的内容,从而保持用户的粘性和忠诚度。

此外,相较于其他平台的推广策略,能理解红果采取免费模式的直接目的是否是为了在开始时吸引用户,然后通过咂舌的优惠条件培养市场,形成使用习惯后立刻“变脸”,转变为付费模式?

正如龚宇所言,客观上“抑制了行业的发展”,这种局面不仅对企业的发展造成了阻碍,还对整个产业的健康发展产生了负面影响。

最重要的是,红果“变脸”后,还能拥有海量用户吗?

众所周知,在商业消费领域,没有忠诚度的约束,消费者更关心的是谁的产品或服务具有更高的性价比,自然而然地选择去谁那里消费。

然而,对于文化产品而言,它还有一个显见的致命弱点:

消费者并不一定需要观看或付费观看。

除非内容能够真正吸引用户,让他们愿意掏钱购买。

问题又回到了单剧是否有成为“爆款”的可能性上,曾经的成功经验和市场的需求两方面的因素都将影响其成败。

表面上给予了公司和演员压力。

红果实际上也难以承担重任。

流量支撑、差异化竞争、性价比交换和成本投入回收周期,都是红果亟待解决的核心挑战。

02

在重压之下,卷起来的生命力。

说回分账的问题:在实际操作中,分账的细节问题往往会引发许多争议和疑虑,需要各方各自进行充分的沟通和协商,以确保分账的公平性和合理性。

短剧行业崛起,除了带来可观的市场价值外,最主要的是,它极大地改变了人们的生活方式和工作方式,推动着社会的进步和发展。

它解决了大量游离于传统影视剧行业外的编导演及相关从业者的生存困境。

短剧给了许多人一口饭吃。

随着短剧的流行,“饭”越来越香了。

尤其是在传统影视剧行业中,市场份额和盈利已基本达到天花板的高度时,异军突起的短剧却让各大公司和平台看到了盈利的希望。

不能不能“出海”另当别论,那是吃饱饭之后再去谈论的话题。

而短剧兴起,横店变“竖店”也是一种表象,它最大的诱惑在于,让许多从业的年轻人看到了自身提升的希望,包括名气和待遇的改善。

此前的文章刊载了一位短剧女演员对自身出演短剧后的生活改变,她表达了“自从演了短剧,薪资酬劳已经足够支持自己每年带母亲出国旅游的愿望”,对于短剧演员来说,单剧的爆款性质并不是他们应该承担的责任。

如果演技不佳,无戏可拍是一回事。如果被强行分摊投入成本,采取“底薪+分账”模式继续在该行业内工作,对于演员来说其风险性就明显提高了。

一、底薪的“底”会到什么水平?随着经济的不断发展和社会的不断变化,底薪的“底”也在不断攀升。根据统计数据,2022年底薪的“底”已经达到每月万元以上,预计到2025年将继续上涨,届时底薪的“底”将达到每月万元以上。

二、谁能保证自己出演的单部剧成为爆款?只有靠天选,靠拍摄团队的努力和剧本的质量,靠观众的喜好和口碑的传播,靠时代的潮流和文化的背景,靠演员的演技和形象的塑造,靠剧本的创新和故事的吸引力,靠导演的指导和技术的掌握,靠编剧的经验和剧情的把握。

三、如果出演十部剧,只有一部成为爆款,或者一部都没有,那么演员收入就只有底薪。他(她)继续投身短剧行业的意义在于,这类项目能够为演员提供更多的演出机会,拓展其演艺经验和技能,同时也能与不同类型的作品和演员合作,扩展其网络和影响力。

这些都是非常实际的问题。

演员的压力和红果一样,转向“投入回收周期”的不确定性。

当前,知名演员纷纷投身短剧拍摄,这也是一种看重其引领文化消费潮流的举动。潮流的核心在于“人场”,即具有互动性和参与感,即有人参与拍摄,有人演绎,有人观赏。

头部短剧早已不是刚萌芽时的粗制滥造,吸引越来越多的人投身其中的动力,是其巨大的商业价值,同时也包括演员们的薪酬待遇和上升空间。

至少,比进厂打螺丝好些吧?

然而,短剧量的暴增,小程序剧和平台自制剧的市场竞争日益激烈,行业的现状变得越来越卷,导致大量短剧演员既享受可能出现的惊喜,又承受高强度的拍摄工作。

一些“爆款”演员的真实状态是全年无休,一天拍摄足够20个小时,因为短剧演员同样没有形成真正可信的品牌效应,某些演员会在20天左右连续拍摄三部短剧,这种工作量不仅女演员难以承担,男演员也难以承担。

然而大家都在“卷”,似乎“你不做,有的是人做”这句话让短剧演员每每想到,同样会不由自主地打冷颤。

如果高强度工作付出还要承担不可知的“爆款”压力,那对于一些还在观望的演员而言,为什么不另寻他途呢?

实际上,短剧行业当前也表现出一种“幸存者偏差”的错觉,认为只要拍摄短视频,就有“爆红”的希望。但是,这个问题,相信,即使是行业内的头部公司也不敢确保。

如果就像网友评论的那样,搞垄断将会把行业提前玩死,这个结果谁又会乐见其成?