财报会说话:真实的茶饮出海现状

作者:唐飞

编辑李小天

近两年,茶饮行业出现了一个明显的出海趋势。

于是,我们可以在全球多地街头看到中国品牌的影子。马来西亚的中心商业区,年轻人会举着印有中文Logo的奶茶杯自拍,杯身上“蜜雪冰城”的汉字与背后的摩天大厦形成奇妙的组合,展示中国品牌的全球化渗透力;韩国首尔建大站的新店外,排队的消费者经常超过50人,即便到了晚上10点,店门口依然人头攒动,证明了中国品牌在韩国市场的强劲竞争力;而在伦敦考文特花园,奈雪的茶推出英式司康搭配东方茶,这种“本地化改良”策略使其海外门店复购率高达45%,充分展现了中国品牌的全球化能力和创新精神。

数据显示,到2028年,全球现制饮品市场将达1.1万亿美元,2023-2028的复合年增长率将达到7.2%。在茶饮的风靡东南亚,市场规模将从2023年的201亿美元激增至2028年的495亿美元,复合年增长率高达19.8%,成为全球主要市场中增长最快的一地区之一。

然而,不可否认的是,2024年中国新茶饮品牌的海外征途已迈入深水区。

“千帆齐发”的出海盛景背后,实则是供应链、文化适配与商业模式的终极对决。 本文通过解码港股上市四大茶饮品牌(蜜雪冰城、奈雪的茶、茶百道、古茗)的海外生存法则,揭示那些年报数字里没说透的真相。

等待输入要润色的段落内容!

几家新茶饮上市企业正处在不同的出海阶段,蜜雪冰城规模化、奈雪的茶高端化、茶百道差异化、古茗区域深耕。

2、蜜雪冰城充分发挥供应链优势,打造茶饮帝国的辉煌;奈雪的茶选择发达城市的重点商业街区为主要攻势;茶百道通过“水果茶”来撬动韩国咖啡用户的忠诚度;古茗则靠着差异化的形象和定位来夺取市场份额。

3、茶饮品牌集中上市,但资本市场对其态度存在两极分化。从当前的表现来看,以全球化故事为背景吸引资本和以地域文化深耕市场的品牌,均获得了较高的关注度。

深耕本土文化、精准定位细分市场,仍是品牌破局的关键所在。

在生日当天,包下整个门店,邀请好友共享冰淇淋和奶茶的欢乐,这正是东南亚年轻人的新型社交方式“社交货币”,而这种场景中,蜜雪冰城店几乎成了这类活动的代名词。

这种火爆的“民间热度”,还在随着蜜雪冰城在东南亚的扩张不断攀升。最近,印尼最大的英文日报《雅加达邮报》报道了东南亚流行的一个段子,大意是:“你必须留意你家附近的任何闲置空间,因为它很快会变成一家新的蜜雪冰城门店。”

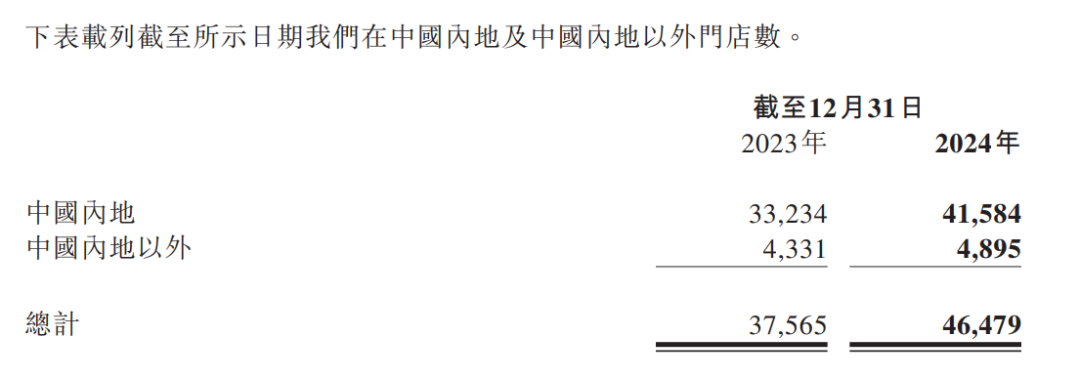

最新财报显示,截至2024年12月31日,蜜雪集团海外门店数量达到4895家,较2023年同期增加564家,这意味着过去一年里,蜜雪集团平均每周都要在海外新开10家店。

蜜雪冰城股份有限公司发布最新财报,表明公司2024年第三季度营业收入达到了34.55亿元,同比增长13.2%;净利润为7.52亿元,同比增长15.6%。

高速扩张背后,是蜜雪冰城对国内“极致性价比”策略的完美复刻。以冰淇淋和柠檬水标准杯为例,蜜雪冰城在越南的定价为3-6元,印尼为3.7-4.6元,价位与奈雪的茶、喜茶等中高端品牌拉开了明显的差距。

除了定价,确保供应链的完善,也是蜜雪冰城避免其他茶饮品牌攻入核心腹地的一道护城河。

蜜雪冰城股份有限公司的招股书中指出,公司将继续推动品牌建设,扩大线上线下渗透,强化客服体验,加强供应链管理和成本控制等战略举措,实现业务稳定发展和长期可持续发展。

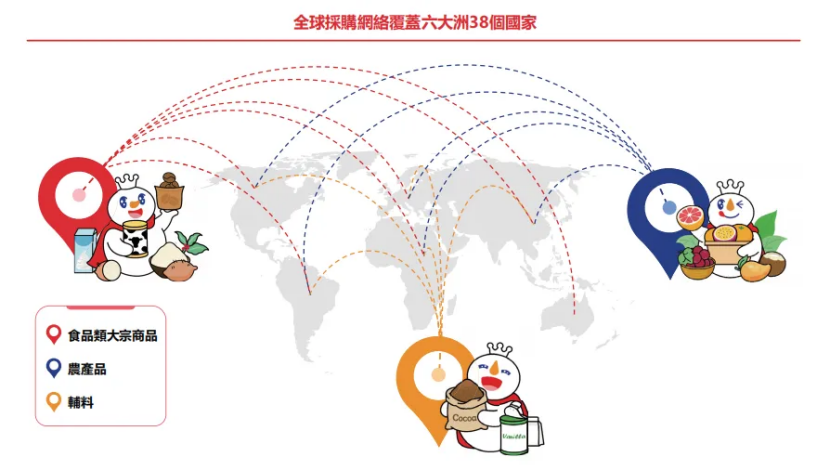

招股书显示,蜜雪冰城是中国现制饮品行业中最早设立中央工厂的企业,拥有完整的供应链体系,涵盖采购、生产、物流、研发和品质控制等关键环节,能够为加盟商提供全方位的一站式解决方案。其核心饮品食材为100%自产,这不仅有助于有效控制生产成本,也同步确保了产品质量。

蜜雪冰城的采购清单宛如一份绽放着全球风情的世界地图,涵盖新西兰的奶粉、加纳的可可粉、西班牙的葡萄、越南的百香果、重庆的柠檬等,庞大的采购规模也使得蜜雪冰城能够以低于行业平均水平的价格采购众多核心原材料。以柠檬为例,2023年其采购量达11.5万吨,通过集中采购和产地直供,蜜雪冰城成功地将柠檬采购成本压低25%,即便在2022年国内柠檬价格暴涨期间,其终端产品也未涨价。

供应链效率的提升和原材料采购成本的下降,对蜜雪冰城带来了更高的利润。财报显示,公司商品销售的毛利率由2023年的28.8%上升至2024年的31.6%,远远超过行业均值(25%),充分证明了蜜雪冰城的业务优化和成本控制能力。

物流方面,截至2024年12月31日,蜜雪集团在中国内地共设立27个仓库,实现了在4个海外国家的本地化仓储体系的建立;其配送网络遍及中国内地的31个省份,以及4个海外国家的超560个城市。

蜜雪冰城韩国门店形象,精心设计的现代化空间,结合韩国的文化元素,创造出了一种独特的氛围,吸引了大量的客流量。

营销层面,蜜雪冰城根据不同地区特点,实施灵活的营销策略。例如,在越南市场,合作伙伴擅长利用Facebook、Zalo等社交媒体进行本土化营销,快速将品牌融入年轻群体的生活中。到印尼,雪王憨萌可爱的卡通形象和魔性的舞蹈动作在门店外的表演吸引了消费者进店。除此之外,雪王在进入不同国家之前还会进行“换装”,例如,在日本,雪王被塑造成佩戴日本传统头饰的漫画热血少年;在韩国,雪王又戴上了墨镜,手持麦克风唱起了RAP。

夏至良时,杨怀玉,蜜雪集团高级研究员和大消费行业分析师,就在咨询管理公司表示:“当多数茶饮品牌仍然沉迷于联名创意的竞争中,蜜雪集团却通过不间断的内容输出将雪王IP打造成了超级符号,这种文化资产的积累为其全球化扩张提供了情感的连接纽带。”

至于未来的计划,蜜雪冰城在财报中指出,将继续专注于开拓东南亚市场,稳步扩大当地的加盟门店网络,踏踏实实推进业务发展。同时,蜜雪冰城也将根据计划适时开拓其他市场,并将考虑人口规模、经济增长、收入水平、当地文化、消费者偏好等多方面因素,务求业务发展的长远性和可持续性。

2024年3月,奈雪的茶创始人彭心和赵林展开了一次东南亚之旅,踏访了曼谷核心区2023年年底开业的门店,并对东南亚市场进行了深入考察。

这次考察让两人收获颇丰,高价的客单和喜人的销售额这两个有利信号,让管理层对继续开拓海外市场的兴趣大增。

彭心表明,奈雪旨在将东南亚市场像国内城市一样深入挖掘。他们跑了一圈后发现,整个海外茶饮行业的价格普遍不低于咖啡,甚至很多市场茶饮的单价比咖啡高出许多,包括美国市场和东南亚市场。

在过去的一年中,奈雪的茶实现了rapid expansion,先后开设了门店在泰国、新加坡、马来西亚等国家,总共计7家店,以前的门店也算入内,这意味着奈雪的茶已经在海外拥有了7家店。

赵林在业绩会上透露,接下来将快速推出更健康的店型,布局已经开辟的东南亚市场,预计今年在泰国将开辟20家门店;此外,对于尚未进入的市场,如美国市场,也将逐步培养消费者的习惯。

在拓展海外市场时,奈雪的茶的策略是以“文化资本”为切入点,成功突破价格天花板。

2024年元旦期间,奈雪泰国首店的单日营业额创造了历史新高,突破30万泰铢的纪录。8月,奈雪的茶在曼谷Centralworld——全球高端商圈中开设了首家全球旗舰店。这家旗舰店位于Centralworld首层奢侈品区,与多个国际大牌相邻。开业三日,该店的营业额近100万泰铢,创下奈雪海外门店销售的新高记录。10月25日,奈雪的茶在泰国第三家门店于曼谷新地标One Bangkok开业,开业当天门店座无虚席,十分热闹。

泰国国家旅游局代表在开业现场表示,奈雪的茶已经风靡泰国市场,成为最受欢迎的茶饮品牌。除了新鲜的水果和超高的颜值外,泰国消费者更是将奈雪的茶视作一种“时尚”、“潮流”和“品质”的典型象征。

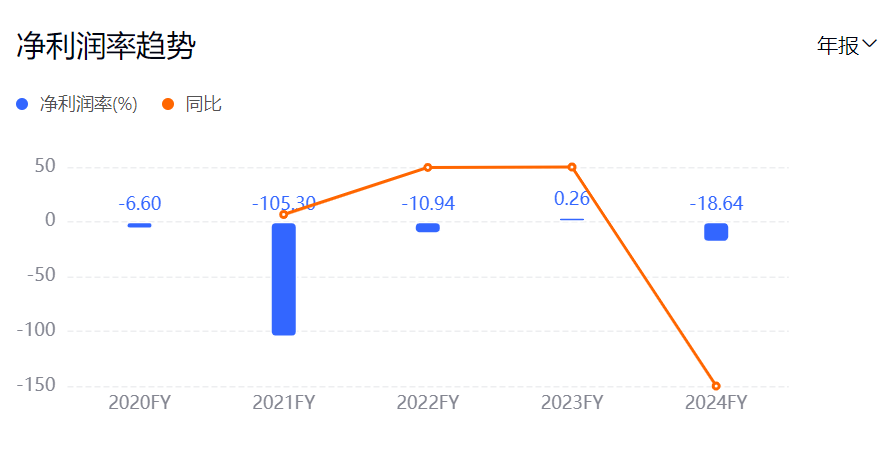

与海外人气大涨形成强烈对比的是,2024年公司整体业绩由盈转亏。财报显示,过去一年公司营收49.21亿元,同比下降4.7%;经调整净利润,从2023年的盈利2090万元转变为亏损9.19亿元,亏损幅度远超市场预期。

奈雪的茶泰国门店的售价,轻松品味泰国风情的чай。

即便亏损,奈雪仍然坚持其高端定位。2024年,公司来自直营门店的每笔订单平均消费额为26.7元,每间茶饮店平均每日订单量为270.5单。奈雪的茶在国内售价本身就较高,出海后价格又上涨了一截。在泰国,奈雪的茶饮品售价在90-145泰铢之间,略高于国内定价;在马来西亚,奈雪的茶饮品价格在15.9-19.9林吉特之间,平均比国内高出25%;而在新加坡,售价在5-7.7新元之间,大约比国内高出30%。

由于奈雪采取直营模式,单店员工数量明显高于加盟品牌的2-3倍,导致成本上升对其影响更加显著。尤其是在国外市场,房租、人力成本更高的情况下,成本上升对盈利能力的冲击更加巨大,从财报数据来看,奈雪的茶2024年净利率为-18.64%,相比去年同期大幅下跌。

鉴于过去一年的表现,奈雪将2025年的目标进行调整,以实现“扭亏”的战略转折。

“在2024年,赵林,奈雪的茶董事长,坦言了业绩上的担忧,表达了侥幸心理,期望通过宣传和营销的方式让顾客返回。但是,通过反思,他发现实际上可能需要重新评估整个模式,包括产品线的调整。”

去年11月29日,茶百道马来西亚首店在吉隆坡南部最大的商场Pavilion Bukit Jalil举行盛大开业,标志着茶百道在国外的新篇章,一改以往茶百道在国内小而精的门店定位。

为了深入马来西亚市场,茶百道积极组建了一个规模可观的本地运营团队,确保门店业务顺利展开。外界传言,茶百道还从飞鹤公司聘请了两位经验丰富的公关经理,并成功挖角了一位来自泸州老窖公关公司的工作人员。

为了将国内市场验证过的水果茶复刻到马来西亚,茶百道展开了:Systematic efforts。

“马来西亚种植的柠檬以黄柠檬为主,然而其味道与我们常用的香水柠檬存在很大差异。为了确保产品的质量不受影响,我们的团队率先在马来西亚广泛搜寻了许多供货商,终于找到了一家与国内使用的同等品质的香水柠檬供应商,以确保产品的风味。”茶百道相关负责人表明。

除了确保产品的风味和质量保持稳定,茶百道还积极融入当地文化,充分了解当地消费者的口味偏好。例如,在马来西亚市场中,华人消费者对茶类、广式糖水等传统饮品,有着浓厚的兴趣,而马来人则更喜欢奶味重的黑糖奶茶、奶油顶茶饮等。茶百道积极寻找符合当地口味的最大公约数,根据当地消费习惯来丰富产品矩阵,满足当地消费者的需求。

而在韩国,为了顺利实现本土化,茶百道展开了一系列因地制宜的努力——在产品上,茶百道推出了3-5款SKU,这些产品是根据当地喜好独家研发的。

在取名上,团队也绞尽脑汁,例如茉莉鲜奶茶,茶百道将其命名为“Mori Latte”,读音上更趋近中文,而没有采取英文中“Jasmine”的读法。

茶百道甚至还在韩国设立了自己的茶饮师培养体系。此前,韩国当地缺乏真正意义上的茶饮师,茶百道入驻韩国后,着手建立专业的茶饮师培训、考试和晋升体系,这不仅提高了专业技能,同时也推动了行业教育和未来的标准化进程。

在产品供应链上,茶百道也采取了本土化调整的策略。例如,在韩国市场,为解决台农芒果供应短缺的问题,热销的杨枝甘露选择使用南美苹果芒果,满足当地消费者的需求。此外,茶百道还根据韩国消费者的偏好,调整了冰饮中的冰块量,更加符合当地人的口味。此外,茶百道还开发了一款以韩国独特水果汉拿峰为原料的饮品,深受当地年轻人的欢迎和支持。

2024年的财报显示,截至2024年12月31日,茶百道在韩国、马来西亚、泰国、澳大利亚及中国香港分别开设了7家、2家、2家、2家及1家门店。这表明,茶百道的海外布局更多地聚焦于中国周边国家和地区。

在公司的2025展望中,茶百道明确将“出海”列为首要目标——2025年,我们将坚持围绕本集团发展战略,持续扩张门店网络,更加深入国内市场,并加强海外市场拓展。

以下是润色后的内容: 茶百道财报在2024年第四季度的财报显示,公司的营业收入达到了320亿元,同比增长15.6%;净利润达到了120亿元,同比增长22.1%。这表明茶百道财报在2024年第四季度的业绩实现了良好的增长。

马来西亚、韩国等“一地一策”成为了茶百道的成功关键,而另一家企业古茗则更加专注于国内,对于出海仍持观望态度。

根据招股书信息,古茗坚定地沉浸在下沉市场中,展现出其独特的市场定位。招股书显示,截至2023年12月31日,古茗在二线及以下城市的门店数量占总门店数量的79%,远高于其他前五大大众现制茶饮店品牌的比例,并于截至2024年9月30日进一步扩展至80%。

在全篇招股书中,古茗的规划中,外部扩张的想法较为罕见,甚至也没有考虑进军一线城市的设想。

在最新发布的2024年年报中,古茗的展望仍是“我们将在已建立布局的17个省份中继续提高门店密度”,展现出其长期发展的决心和战略性思维。截至2024年12月31日,我们在全国尚有17个省份尚未建立布局,为我们的发展留有广阔的空间和前景。我们将策略性地进入与我们已建立布局的省份相毗邻的省份,充分发挥其布局的优势和synergy,实现更高的发展速度和更好的发展效果。

古茗对出海的态度仍然较为谨慎,然而在年报中,他们表述了继续评估境外市场的机会,并将首要关注现制饮品领域拥有巨大增长潜力的市场,同时也考虑搭建供应链基础设施和扩展平台,为海外门店网络提供支持。

相比于蜜雪冰城大刀阔斧和奈雪的茶高调激进,茶百道和古茗这两个品牌更倾向于选择一个区域深耕,凭借“精准打击”稳住市场格局。

由于一些众所周知的原因,过去一段时间里,整个出海圈都面临着巨大的挑战,茶饮行业也未能幸免。

首当其冲的是各国环保新规的施行。泰国近些年来一直在不断推进《管理塑料垃圾路线图2018—2030》,致力于塑料垃圾的减少和回收。根据路线图,泰国率先在2019年底禁止使用塑料微珠、氧化降解塑料等塑料产品,2022年停止使用厚度小于36微米的轻质塑料袋、塑料吸管、泡沫塑料食品盒、塑料杯等,目标是在2027年实现100%回收塑料垃圾的目标。马来西亚政府计划最迟在2025年全面禁止商家使用塑料袋,这项措施也包括全国商家及路边摊。印度尼西亚则计划在2029年底前全面禁用一次性塑料产品,包括用来装食物的保利龙、塑料吸管、塑料餐具和塑料购物袋。

企业对环保材料的选用势必增加成本。以吸管为例,纸吸管和可降解吸管的成本都高于普通塑料吸管。相比之下,1根塑料吸管约0.01元,1根纸吸管约0.03元,1根可降解PLA吸管约0.05元。仅此一项成本可能就要提高5倍。

随后是本土品牌的有力反击。在印尼,Tehbotol,这家本土品牌,通过收购某中国品牌的区域代理权,获得了供应链技术和门店管理系统,随即推出了价格低20%的同类产品;越南本土茶饮Phuc Long也曾试图用“越式咖啡奶茶”对抗中国品牌。

据一位越南商人称,现在最聪明的越南商人都在做两件事:要么代理中国品牌,要么模仿中国模式的1:1复制。

最后,仍然是老生常谈的供应链。“海外市场的尽头,是供应链体系和文化话语权的双重掌控”,某品牌CEO在年报致辞中写道。

中国食品产业分析师朱丹蓬也表示,未来企业竞争的核心将聚焦于供应链的完整度。如果要在海外产生品牌效应、规模效应、粉丝效应,需要做好供应链的基础建设,特别是在品质和食安这两块,供应链是必不可或缺的。因此,我们不能在没有做好供应链的前提下就进行盲目扩张,因为扩张背后是供应链能力的具体体现。如果没有供应链支撑,中国茶饮品牌在海外不可能快速做大,也不可能做精做透。

万联证券分析师叶柏良认为,新茶饮公司出海面临两个重要的挑战:一是原料供应问题,公司需要在不同国家和地区的季节性差异和物流限制下建立可靠的供应链体系,同时在本地化采购中找到平衡,以降低成本和保持产品一致性。二是文化背景的差异,海外消费者对茶文化的认知程度较低,公司需要通过有效的市场推广和品牌教育,传递新茶饮的独特价值和文化内涵,培养消费者的饮茶习惯。

另一方面,虽然众多茶饮品牌都在积极拥抱资本市场,但是资本市场的态度已开始两极分化,呈现出明显的对立趋势。

奈雪的茶股价从首发价格19.8港元/股跌落至最新收盘价1.12港元/股,呈现出剧烈的下跌趋势,蒸发了超过九成的价值;茶百道的首发价格17.5港元/股,到了一年后的今天,股价已经下跌了约54.5%,仅剩下9.48港元/股。

另一些品牌则迎来轰轰烈烈的上涨,蜜雪集团自上市后股价一路疯狂攀升,最高市值已经升至1900亿港元的新高;古茗的涨势更为激烈,市值已经从上市之初的300亿港元翻了一倍,到达600亿港元的新的高度。昨天刚刚敲钟的沪上阿姨,开盘大涨68%,到收盘时涨幅仍然维持在40%以上。招股期间,沪上阿姨超额认购超过3400倍,申购额超过940亿港元,创下年内港股新股申购纪录。

里斯战略咨询日前发布的《逐梦东南亚——现制饮品出海品类研究报告》强调,虽然国内新茶饮品牌入局东南亚市场看似具有天然的竞争优势,但实际上,夺取东南亚市场并不容易。除了东南亚各国现制茶饮市场发展步调不一外,在地域分化、宗教文化多元的复杂背景下,“一招鲜”也难以走遍东南亚。

里斯战略咨询分析师杨茜茜认为,三年内东南亚茶饮市场将面临“生死局”的考验,缺乏持续的创新和爆品研发力将使其面临被淘汰的风险。国内茶饮的内卷竞争势必会延续到东南亚市场,东南亚的现制茶饮行业将快速进入“创新密度决定生存概率”的阶段。

当国内卷无可卷之时,出海成了必选项,但很快海外市场将见证新一轮的内卷与重生。

如今,真正的破局者仍未出现,下一次行业洗牌可能就潜伏在下一年度的报表中。