关税阴影下,苹果与亚马逊谁更“扛打”?

作者:李京亚

自特朗普宣布潜在的新关税政策以来,美国科技“七巨头”(M7,即苹果、微软、亚马逊、Alphabet(谷歌)、Meta、英伟达及特斯拉)在全球资本市场普遍承压的背景下,股价开始经历不同程度的下滑。5月2日凌晨,被认为在M7中最易受关税冲击的苹果与亚马逊,同步发布了今年第一季度财报,随即成为市场的焦点。

两家公司都交出了超出市场预期的业绩报告,但他们的未来发展指引也同样充满不确定性。然而,市场对他们在潜在关税环境下的应对能力,却展现出了明显的分歧评价。

无需修改的纯数字。

业绩均超预期,但股价却双双下跌。

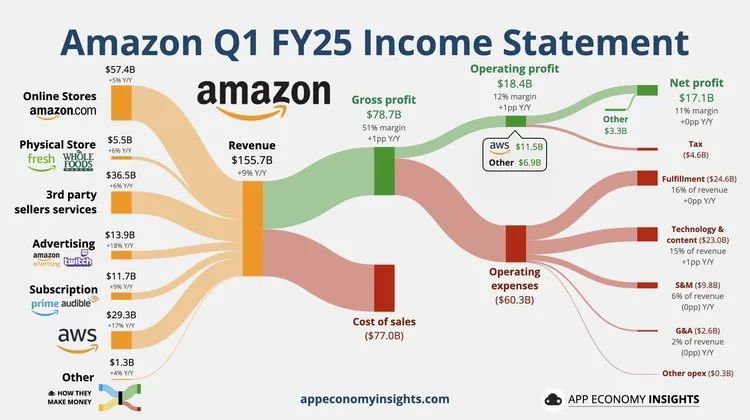

亚马逊的第一季度净利润出现了爆炸式增长,达到104.3亿美元,折合每股收益0.98美元,远远超出了市场预期的0.83美元,同比增长高达226%;其营业收入也实现了13%的同比增长,达到1433.13亿美元,基本符合市场预期的1425亿美元;同时,毛利率达到了47.3%,净利率也创下新高,升至7.3%。

在具体业务方面,亚马逊的广告业务表现尤为引人注目,营收达118亿美元,同比增长24%,这超出了117.1亿美元的市场预期。相比零售、AWS云服务及订阅服务,亚马逊的广告业务增速明显领先,成为维持其增长势头的关键动力之一。当前,亚马逊广告业务在三大数字广告平台中增长最快,持续蚕食着谷歌的市场份额。未来,这项业务的收入增长空间依然广阔,甚至有潜力与Meta相比肩。

尽管亚马逊在财报公布后宣告超出华尔街预期,但是在盘后交易中其股价仍然下跌约2%。分析师普遍认为,这是由于云服务AWS增长的相对“疲软”所致。AWS的一季度营收为251.6亿美元,同比增长17%,略低于254亿美元的市场预期,且增长率连续放缓。但是,华尔街普遍认为,该业务基本面“问题不大”,因为AWS的运营利润率达到38%,远超过去年同期的30%,显示出健康的盈利能力。

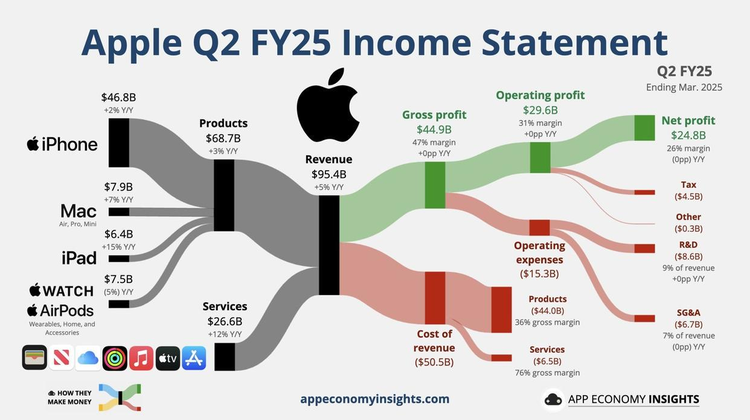

再次关注苹果,第一季度的整体表现保持稳健,营收和利润都超出市场预期。总体营收高达907.5亿美元,虽然同比下降了4%,但仍然略好于预期的903.3亿美元;每股盈利达到1.53美元,略高于预期的1.50美元;净利润达到236.4亿美元,同比下降约2.2%,亦略高于市场预期的231.7亿美元。苹果的毛利率继续维持在高位46.6%,净利率为26%,较上一季度有所下滑。

根据苹果的关键业务数据,除了可穿戴设备业务营收下滑外,其他业务均实现了增长。其软件服务业务营收达到238.7亿美元,创下历史新高,但是14.2%的同比增速低于分析师预期的241亿美元。这一表现,加上首席执行官蒂姆·库克对未来相对谨慎的表态——他表示“基于当前的全球关税政策,我们预计这将对(六月)季度带来约9亿美元的成本损失”,被各大媒体和券商广泛报道,直接导致苹果股价在盘后下跌超过4%。

亚马逊与苹果的业绩均优于预期,但股价却双双下跌。部分原因在于,这两家巨头原本就面临估值偏高的质疑,而在当前关税阴影下,市场似乎更急于对它们进行重新估值。

请提供文本段落内容,以便我对其进行语言润色。

生存韧性的考验:是什么让我们在困难和挑战中仍然能够坚持下来的?是不是某种内在的力量,还是外在的环境因素?我们将探索这些问题,寻找答案。

头部投资研究机构晨星(Morningstar, Inc)的全球科技股权研究总监Eric Compton日前指出,关税对科技行业的影响呈现差异:硬件受冲击最大,半导体次之,软件相对较好。对于M7公司,Eric Compton认为,苹果和亚马逊受到关税政策的影响最大。苹果的供应链主要集中在中国大陆、中国台湾等地区,而Compton估计,亚马逊约有60%的商品成本来自进口,其中约30%源自中国。

晨星的分析充分体现了市场对苹果和亚马逊面临挑战的典型担忧。面对潜在的关税冲击,两位CEO在财报电话会议上尝试掌握话语权,回应市场的关切,但效果却有所不同。

对于商品成本高度依赖进口的问题,长期化关税将对亚马逊带来降本和供应链重组的巨大挑战。亚马逊CEO安迪·贾西承认,这种情况的影响尚不确定,但他表达了亚马逊能够应对的信心。目前,零售商品价格未出现明显上涨,部分品类甚至出现因囤货而产生的抢购现象,需求也未出现下滑。贾西指出,虽然依赖中国供应链的商品价格涨幅可能更大,但这尚未明显显现。亚马逊CFO也强调了公司运营利润率的提升空间和广告业务的广阔前景。

作为CEO,贾西深知,核心零售业务的稳定是亚马逊能够抵御关税威胁的关键性要素。今年的第三季度,亚马逊零售营收达到890.9亿美元,基本符合894亿美元的预期目标。他进一步解释道,亚马逊的产品多样性使消费者总是有替代选择的余地;同时,在动荡时期,亚马逊作为消费者更倾向于依赖和信任的品牌。他还警示道,人们有时会忽视亚马逊销售商品的广泛性,“我们的销售重点并不主要集中在平均售价很高的商品……在第一季度,我们的日常必需品类别的增长速度是其他业务的两倍以上,占美国亚马逊销售总量的三分之一……亚马逊依然是美国最大的生鲜提供商之一……很多人会在亚马逊上购买他们的日常必需品。”

亚马逊财务数据及历史表现,展现了公司的财务实力和发展趋势,为投资者和分析师提供了有价值的参考信息。

贾西的潜台词是,美国作为农业生产大国,关税对必需品的影响有限,因此对亚马逊核心零售业务的冲击也相对可控。从这个逻辑出发,贾西的解释在一定程度上缓和了投资者的担忧。尽管亚马逊公布的下季度营收指引区间较大,预计销售额在1440亿至1490亿美元之间,同比增长7%至11%,中间值低于市场预期的1461亿美元,且利润指引下限较低,显示出较强的不确定性,但在财报会议期间,亚马逊的股价跌幅有所收窄。

这不仅得益于其核心零售业务在关税压力下展现的顽强抵抗力,也与其第二增长引擎AWS的高利润率紧密相关。虽然本季度AWS营收增速放缓至17%,低于市场预期,但其运营利润率却达到了38%的新高点。市场细察了财报细节,总体反馈相对较为积极。

相比之下,苹果被认为受关税影响更为严重,主要担忧在于关税可能会推高iPhone成本,从而影响利润率和销量。数据显示,关税不确定性已经导致苹果股价今年以来下跌约15%。长期以来,iPhone一直是苹果硬件业务的核心驱动力。然而,近期有消息称iPhone等产品或可暂时豁免高额关税,这让苹果得以喘息。同时,仅从本季财报表面看,苹果与关税风险相关的硬件业务整体销售表现尚可。

因此,蒂姆·库克也试图强调苹果的抗风险能力。他在电话会议上表示,回顾三月季度,并未观察到关税影响导致用户需求大幅提前的明显证据,渠道库存变化也不大,尽管为了预防确实建立了一部分库存。然而,这些积极表态被市场所忽视,市场更多地关注库克关于关税影响的负面预测——“预计关税将在(财年)三季度造成成本增长9亿美元。”市场的担忧还集中在占总收入54%的iPhone营收同比下降10%,以及作为生态核心的服务业务增速放缓上。

苹果财务数据及历史表现,作为全球知名的科技巨头,苹果公司的财务报告长期以来一直受到市场的关注和关注。

分析指出,即使仅考虑当前影响,苹果毛利率仍然能够维持在约46.6%的水平,但如果未来关税大幅增加,苹果将立即面临毛利率急剧下滑的风险。苹果近年来创新动力开始放缓,同时其生态核心服务业务增速也开始放缓,这使其不再是一个典型的高增长公司。这些因素叠加,苹果在寻找第二增长曲线方面的困境变得更加明显(被寄予厚望的可穿戴/VR/MR业务发展不及预期),以及关税对未来AI应用可能产生的深远影响,导致苹果股价在盘后持续下跌超过4%。顶级投行分析师开始用“增长乏力”来形容当前的苹果。

苹果财报中的其他数据也证实了这些担忧。尽管iPhone仍然保持全球第二的位置,但在关键的中国市场,排名却下滑到了第五。苹果首席财务官Luca Maestri强调了供应链多元化的重要性,如印度生产iPhone,越南生产其他设备,以安抚投资者,但事实是,仍有相当比例的iPhone需要从中国进口,且目前部分苹果产品仍受现有的对华关税政策的影响。早在上一财季(2024财年第一财季),苹果大中华区营收同比已下降13%,当时库克将其部分归因于尚未在华推出Apple Intelligence。如今看来,这个问题仍悬而未决,苹果也尚未拥有自研的大语言模型。

这一点尤其值得关注。在大模型时代,苹果选择作为AI资源的使用者,而非基础构建者。目前来看,这一策略不仅未能提振其市场价值,反而可能加剧了其在华iPhone销量的下滑。未来,关税对苹果AI应用的影响可能更为显著。这家科技巨头后续面临诸多隐患。相比之下,亚马逊选择成为AI基础设施提供者,其AWS的AI业务在本季度保持了三位数增长,AI预计将进一步赋能亚马逊的广告业务,构成其未来增长的重要支撑。

面对严峻的关税挑战,苹果和亚马逊都试图展现其“带着问题前行”的生存韧性。但是,投资者对电商巨头亚马逊度过不确定时期的韧性给予了更高的认可。尽管亚马逊因其对供应链和消费者支出的高度依赖,面临的不确定性甚至可能更高,且更容易受到关税等多种因素的中短期干扰,亚马逊自身也承认这些因素可能随时改变其业绩指引,但其市场表现相对优于苹果。

这主要可归因于:亚马逊受关税冲击最直接、对经济最敏感的核心零售业务,在本季度经受住了考验,这正是当前市场重新评估亚马逊时最为看重的指标,而苹果在这方面未能给出同样令人信服的表现。由此可见,在当前环境下,支柱业务的韧性成为了决定巨头核心竞争力的关键。