85家机构百亿押注,能否烧出一个国产GPU未来?

作者:Kyra

编辑·Ray

“中国版英伟达”终于上市了。

今日,摩尔线程登陆上交所科创板,开盘大涨468.78%,总市值突破3000亿元,单签盈利高达26.786万元。

这家备受誉为“中国版英伟达”的AI芯片企业,在创立仅五年后,凭借其快速发展和innovative技术,成功地叩开了科创板的大门,成为“国产GPU第一股”。

本次摩尔线程预计总募资8,000亿元,其中7,000亿元投资三个芯片研发项目,另外1,000亿元用于补充流动资金。

然而,当我们深入探究摩尔线程的招股书,一些关键问题扑面而来:如何在持续亏损的情况下实现真正的盈利?面对国际巨头的技术差距,该如何实现突破?

摩尔线程的崛起速度,可以说是一个行业神话,瞬间改变了技术发展的节奏和方向。

其核心竞争力首先来自于其团队。

根据招股书显示,摩尔线程于2020年6月11日正式成立,由张建中先生创立,旨在致力于GPU及相关产品的研发、设计和销售领域。

摩尔线程的高管团队中,多名高级官员来自英伟达。其中,创始人、董事长和总经理张建中曾在英伟达担任全球副总裁和大中华区总经理的重要职位。联合创始人周苑曾在英伟达担任市场生态高级总监,张钰勃则曾在英伟达担任GPU架构师,王东曾在英伟达担任销售总监。

这支成建制的、拥有丰富实战经验的团队,让摩尔线程从诞生之初,就站在了巨人的肩膀上,深刻理解GPU的技术路径与生态奥秘,这是其他初创企业难以企及的先天优势。

其次,是精准的战略卡位。

摩尔线程没有选择从边缘切入,而是直指行业核心,勇敢地迈出了自主研发的步伐。在招股书中,摩尔线程表明,以自主研发的全功能GPU为核心,致力于为AI、数字孪生、科学计算等高性能计算领域提供计算加速平台。

目标是成为国际领先的GPU行业巨头,为融合人工智能和数字孪生技术的智能世界打造先进的计算加速平台。

它走的是与英伟达相同的“通吃”路线,野心是成为AI算力时代的底层基石,而非某一领域的专用加速器。

更让市场兴奋的是其展现出的惊人迭代速度。

自2021年起,摩尔线程以每年一代的速度不断推出了“苏堤”、“春晓”、“曲院”、“平湖”四代GPU芯片。这种快速的更新速度使得产品矩阵得以快速扩张,从专业图形加速到专注AI智算的应用场景。

市场的反馈是最真实的试金石。

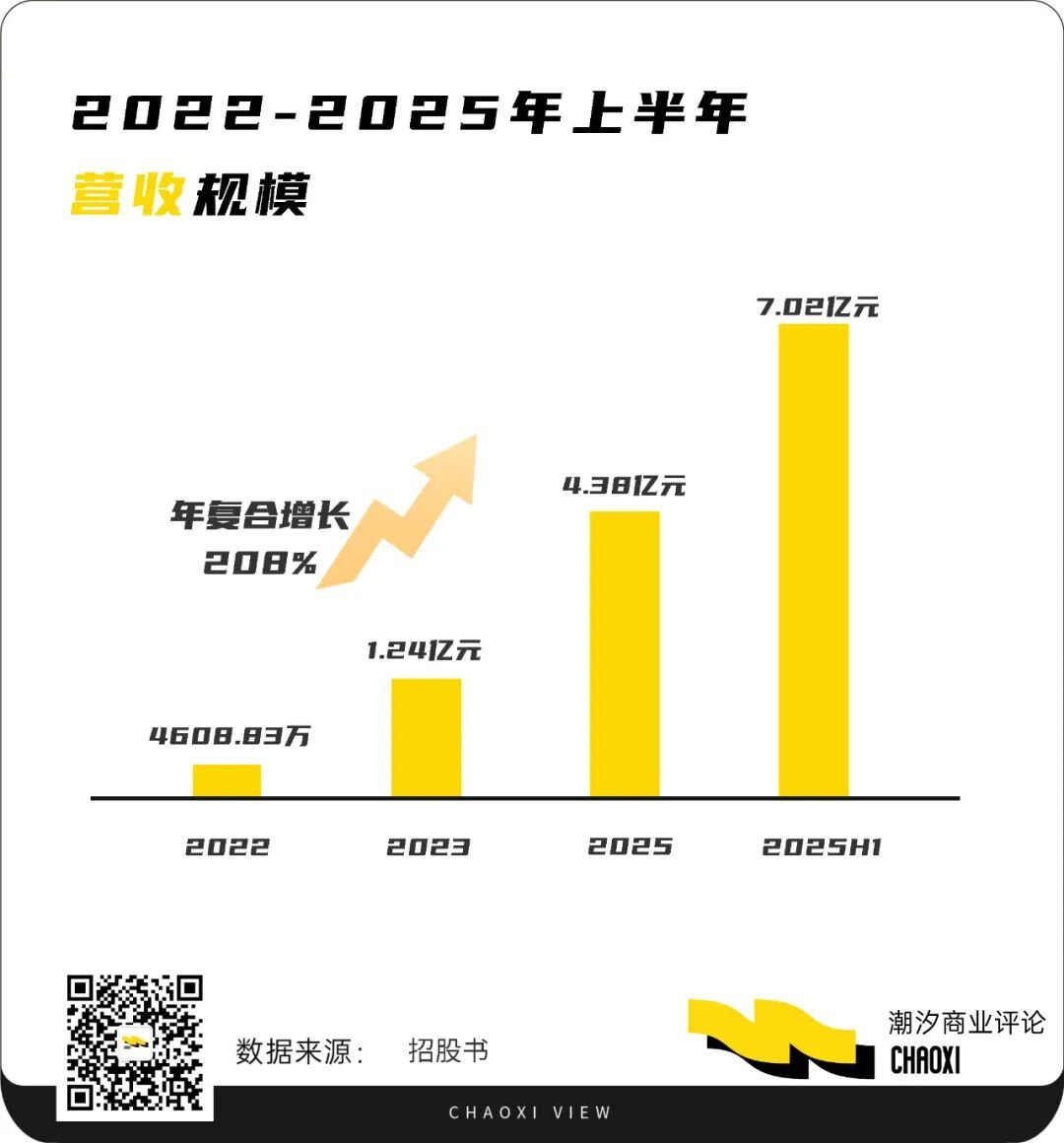

招股书显示,摩尔线程的营收从2022年的约0.46亿元,以惊人的速度暴增至2024年的4.38亿元,并在2025年上半年达到7.01亿元,远远超过前三年总和,充分展现出其极强的成长性和潜力,复合增长率高达208%,彰显其在市场中的巨大影响力和发展前景。

尤其值得注意的是,AI智算产品在2024年实现了90.7%的高效率毛利率,公司总毛利率从2023年的26%上升到2024年的71%,这项数字已接近英伟达的盈利水平。

最后是资本的持续加码。

自其成立以来,摩尔线程仅仅五年内经历了八轮融资,吸引了包括红杉中国、深创投、纪源资本、腾讯投资、字节跳动,以及中国保险投资基金、前海母基金等在内的85家知名机构。

即便在持续亏损的阶段,资本仍然源源不断地投入。然而,高增长的故事背后,却藏着无法忽视的亏损和潜在风险。

摩尔线程的财务表现,是典型的“三高”模式:高增长、高投入、高亏损。

“烧钱”可以说是科技公司的常态,但摩尔线程的“烧法”令人咋舌。

2022年至2025年上半年,摩尔线程累计的亏损超过50亿元,这种情况下,公司的财务表现堪称岌岌可危。与此同时,同期累计的研发投入高达43.66亿元,这一数字甚至超过了总营收13.09亿元的333%,这意味着公司每产生1元收入,就需要投入超过3元进行研发,这种高昂的研发成本是否能够在长期内带来回报,仍然是一个未知数。

这种模式固然体现了技术攻坚的决心,但也让公司的生存依赖于资本的持续输血。

更值得警惕的是,企业对深度绑定大客户的依赖性越高,营收也越容易受到单个大单品的影响。

数据显示,2025年上半年,AI智算集群产品的占总营收的94.8%,从而体现了其在公司业务中的核心地位。前两大客户的购买额达61,419.36万元,占总营收的87.54%,这也反映了公司的业务结构高度集中化。截至2025年6月末,摩尔线程应收账款从2023年末的1476万元激增至3.87亿元,占当期营收比重高达55.21%,其中,对单一客户R的应收账款就占到了总额的81.12%。这不仅暴露了其回款风险的急剧升高,也揭示了业务结构的高度脆弱性,公司命运几乎与少数几个大客户的订单深度捆绑。

盈利对于当下的摩尔线程而言,是一个遥远的目标。

摩尔线程预计,即便在最乐观的情况下,也需要到2027年,才能实现“微利”,这需要营收约52亿元,并且在此基础上,追加3亿元政府补贴。

财务的困境或许可以通过资本耐心来解决,但技术与生态的鸿沟,或许才是最需要我们直面和解决的现实挑战。

摩尔线程最新AI智算芯片MTT S5000与英伟达的H100进行对比:在关键的FP8算力指标上,H100亟显出其强劲的性能,达到了高达3958 TFLOPS,而S5000仅仅达到32 TFLOPS,差距超过123倍。

在内忧外患的双重压力下,摩尔线程面临着前后夹击的残酷市场竞争格局。

前方,是难以撼动的国际巨擘。

英伟达和AMD凭借其技术优势、规模效应和几乎无解的生态体系,在全球市场中形成了双寡头垄断的局面。在绝对的技术实力和品牌号召力面前,摩尔线程的产品在国际市场上几乎“可以忽略不计”。其竞争策略,在短期内只能局限于国产替代的“安全”市场,而非全球范围的“性能”竞争。

后方,是虎视眈眈的国内追兵。

中国的GPU/AI芯片赛道早已是一片红海。既有已上市的海光信息、寒武纪、景嘉微等前辈,它们或在特定领域深耕多年,或已凭借先发优势占据了部分市场份额;后起之秀中,壁仞科技、沐曦集成电路等“小弟”同样来势汹汹,融资规模和技术路线各具特色。在这个“前有猛虎,后有群狼”的战场中,摩尔线程目前在国内GPU市场的份额不足1%,其领先地位远非稳固。

面对困境,摩尔线程的突围策略展现出清晰而务实的思路:深耕国产替代,聚焦信创市场。

在“推动关键技术自主可控”的国家战略指引下,政务、金融、能源等关键行业的国产化替代需求,为摩尔线程提供了一个巨大的、受保护的初期市场。通过获得相关信创认证,摩尔线程目前已在手订单超过20亿元,这为其提供了宝贵的“造血”能力和产品迭代的实践场景。

然而,前路荆棘满途。巨额亏损如何收窄?技术代差如何追赶?生态荒漠如何绿化?这些问题的答案,远非一次成功的IPO所能给出,需要我们长期努力,探索创新,推动发展,逐步实现。

摩尔线程的上市不是终点,而是更像长征的开始。它最终是能够长成参天大树,成为中国版的“英伟达”,或者像许多曾经的明星初创企业一样,在耗尽资本耐心后黯然退场,一切都有待时间与市场的考验。