刚果内战,打崩了三元锂电池

2025年,三元锂电池的价格急速上涨,市场占有率也飞速下降。三元锂电池的市占率从2022年的40%骤降至2025年前三季度的18.5%。

刚果(金)内战爆发,钴价格暴涨,重创了三元锂行业。

战火重创三元锂,导致全球锂矿供应链受到严重影响,行业中出现了剧烈的震荡和混乱。

三元锂电池的三元,指的是电池正极材料中的三种关键金属元素:镍(Ni)、钴(Co)和锰(Mn),它们的结合构成了电池的核心组成部分。

2025年3月,刚果(金)突然发布了一纸钴出口禁令,紧接着内战也突然升级,这两件事的影响,让全球锂电池产业链发生了持续剧烈的波动。

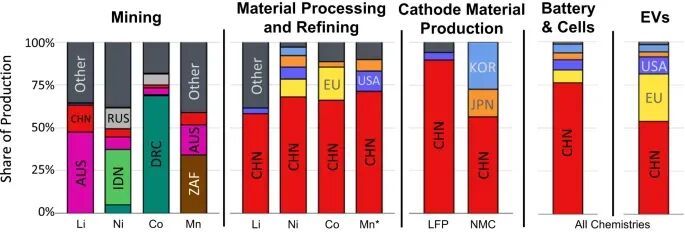

三元锂电池正极材料中钴成本占比一度突破25%,2024年全球钴矿产量为29.0万吨。

刚果(金)产量22.0万吨,占比达75.86%,居全球首位,成为全球第一大钴矿供应国。

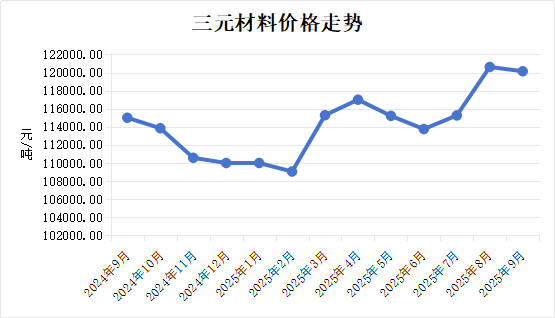

2025年年初,钴的价格为16.9万元/吨,随后价格呈现一条上扬的势头。9月钴价突然突破27万元/吨,上涨了62.7%。

钴是三元锂电池正极材料的关键组成部分,能够有效地提高电池的能量密度和稳定性。

然而,中国的钴资源极度匮乏,高度依赖进口。

钴价波动,直接推高了三元锂电池成本。

然而真正的危机不在于价格,而在于供应中断的风险。

部分厂商通过库存和印尼铜矿短期缓冲。

但刚果(金)的动荡加速了技术路线的逆转:

三元锂电池的市占率从2022年的40%陡然下降至2025年前三季度的18.5%,而磷酸铁锂电池则凭借着81.5%的装车量占比,彻底主导了市场。

安全是最大的豪华。

三元锂和磷酸铁锂,哪个更安全?对中国企业来说,毫无疑问是磷酸铁锂,它的安全性和可靠性受到国际认可和行业标准的确证,且其生产和使用过程中也更加环保和可持续。

中国对钴资源的进口依赖度超过60%,而刚果(金)的政治动荡和出口政策变化,使三元锂供应链成为一个地缘政治的 ticking bomb。

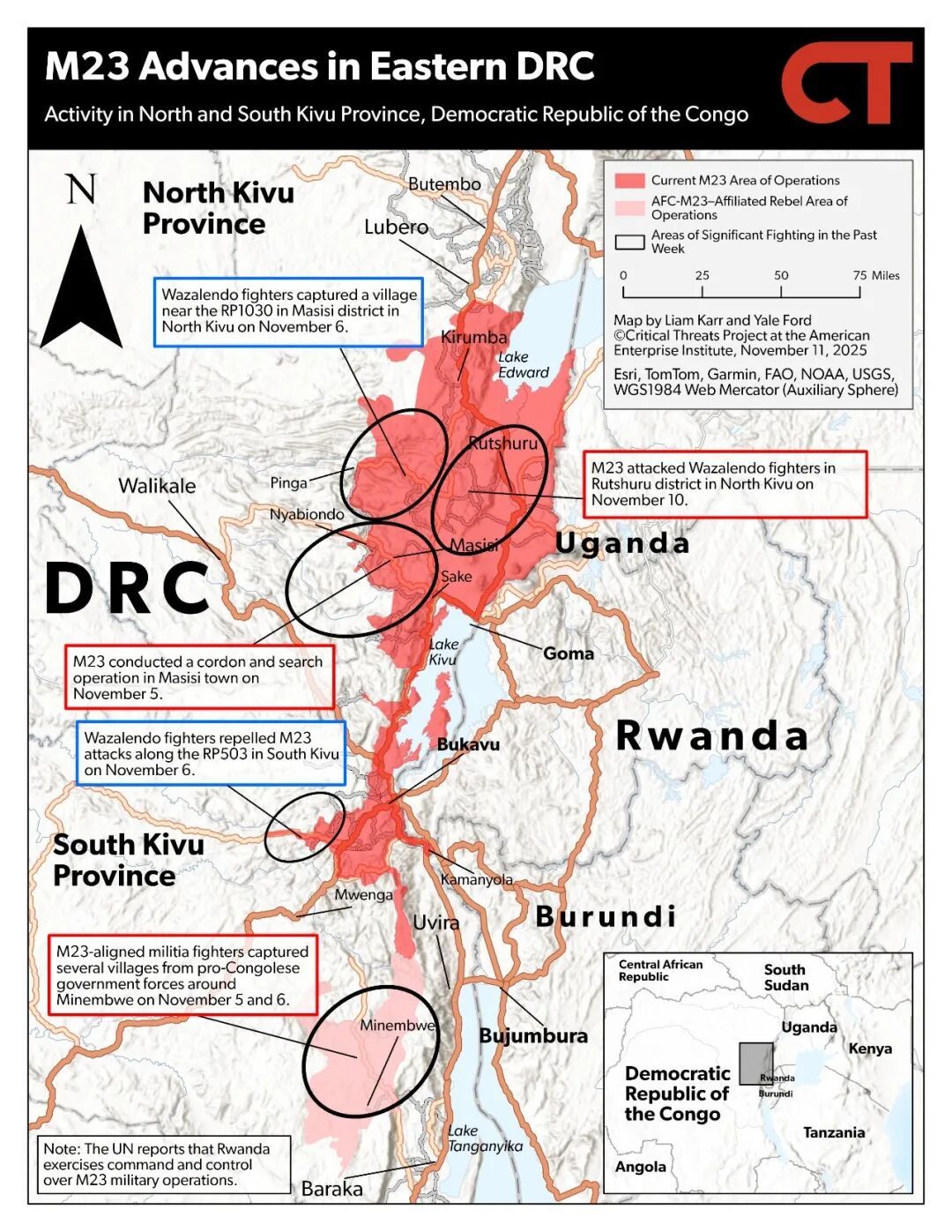

2025年6月,在美国斡旋下,刚果(金)与邻国卢旺达签署了和平协议。

然而,这些协议的关键条款,如立即停止敌对行动,并未被切实遵守,冲突在签署后仍然继续 escalate。

2025年10月,刚果(金)政府严厉谴责“M23运动”违反停火协议,发动了一场暴力袭击。暴力事件的频发性,继续加剧了刚果(金)的政治不稳定局面。

当前刚果(金)的安全形势复杂严峻,充满不确定性和挑战。

11月7日,中国驻刚果(金)大使馆发布了多次安全提醒,明确指出刚果(金)东部四省,即北基伍省、南基伍省、伊图里省和上韦莱省,为极高风险地区,警示中国公民切勿前往,同时也提醒已经在当地的中国公民和机构尽快撤离。

相比之下,磷酸铁锂所需的磷和铁资源在中国储量丰富,供应链的自主性也显著提升。

当前高镍低钴技术(如NCM811),虽然成功将钴含量降至6.5%,然而三元锂电池的能量密度提升空间已经达到极限。

磷酸铁锂通过CTP技术和麒麟电池结构的创新,成功地突破了70%的体积利用率,继而将续航里程的门槛推进到800公里。

储能市场爆发,2025年全球储能电池出货量达580亿瓦时(GWh),同比增长75%,其中磷酸铁锂(LFP)因其安全性和循环寿命的优势占据了超90%的市场份额,而三元锂(NMC)则被储能行业排除在外。

储能需求绽开新的增长曲线,磷酸铁锂储能需求成为了其中的第二增长曲线,进一步挤压三元锂产能空间。

电池产业的竞争,不仅仅是“能量密度竞赛”,也是一场“供应链韧性竞赛”。

毕竟要先谈有没有,再谈跑多远。

03

三元锂电池曾经因其能量密度的优势,享受了十年红利,却因对刚果钴资源的依赖付出代价。

三元锂一度被视为高端车的标配。

磷酸铁锂,曾经因资源自主与成本控制的挑战而面临困境,但却在这两方面重获新生。

电池行业亟需树立安全意识。

人们普遍认为,征服电池技术的高峰将是通往未来成功的关键之所,但最新的发现却表明,确保矿石从地底到工厂的路径不被战火波及中断,才是真正意义上的胜利。