车主喊贵、险司喊亏,电车车险怎么还在涨价?

最新的中汽协数据显示,截止到 7 月底,2025 年新能源汽车新车销量已经占据了新车总销量的 45%。随着新能源汽车逐渐获得大众的认可和接受,新能源汽车险问题也逐渐浮出水面。

近期,社交平台上常见的一幕是新能源车主们对保险公司的抱怨:虽然他们的新能源车在全年未出险的情况下,但第二年的保险费却不降反升。

请提供需要语言润色的段落内容,我将对其进行语言润色,提高表达质量,但不添加或省略任何信息。

除了续保价格反常的现象外,甚至还出现了不同价位的新能源车最终保费可能相差无几的情况。比如,前段时间被爆出,小米 YU7 的35.74万元价格与尊界 S800 的94.8万元价格之间,保费相差仅几百元。

出现这些现象的背后原因是什么?最终保费与哪些因素相关?保费涨价真的全怪保险公司吗?今天我们就好好探究一下,这些复杂的问题确实需要我们对保险行业的基本机理和规律进行深入的了解。

位于杭州的黄先生对知危透露,他是一名极氪001车主,上车后两年内从未发生过交通事故。在第三年准备续保时,他发现同家保险公司的「车损」和「三责」两项保险的总价相比上年增加了1395元。

该保险公司的保险员给出的解释是:“新能源车的价格在全行业中普遍上涨。”

虽然有点难以接受,但这确实是涨价的理由之一,而非保险公司疯狂敛财的托词。

中国精算师协会最新数据统计显示,2024年,我国保险行业继续扩大对新能源汽车的承保规模,共承保了3105万辆新能源汽车,保费收入 alcanhed 1409亿元,提供了106万亿元的风险保障金额,然而,承保亏损仍然达到57亿元,呈现连年亏损的现状。该行业在全年共承保了2795个车系,其中有137个车系的赔付率超过100%,显示出保险行业在新能源汽车领域承保的风险高昂。

保险行业中车系的概念是指汽车品牌旗下的一类车型的集合,同一车系的不同车型通常具有相似的保险风险特征,因此车系是车险的重要风险分类维度。

至于精算师协会数据中的所谓“赔付率”,是保险行业中衡量保险公司赔付支出与保费收入的核心指标,计算公式为:赔付率=(赔款支出/保费收入)*100%,这个指标对保险公司的财务状况和风险管理能力具有重要的参考价值。

当汽车保险赔付率超过 100% 时,这意味着保险公司在该车系下,总共赔付的金额已经超过了所收到的保险 premiums。考虑到保险公司的日常运营管理和人员支出,这是一笔亏本的业务。

赔款支出基本等于出险数与案均赔款的乘积,当新能源车的出险率和案均赔款数量增加时,保险公司的赔款支出会增加。这里就引出一个问题,即新能源车的出险率和案均赔款额为什么会比燃油车更高?

关于出险率更高,中国精算师协会给出了三个解释:中国精算师协会指出,这三个因素是驾驶经验不足、疲劳驾驶和违反交通规则,都是导致出险率高的主要原因。

从使用场景来看,新能源车凭借其能源成本优势,使用强度更大,具有较高的市场竞争力和可持续发展优势。

根据用户画像分析,新能源车主的年龄分布 tends to be younger,驾驶经验较短,驾驶风险相对较高。数据显示,35 岁以下的新能源车主的数量高出燃油车车主的 14 个百分点。

从车型特征来看,新能源车的特点是拥有更短的零百公里速度,提速速度也相对较快。因此,遇到紧急突发状况,车主的反应时间也将变得更短。

此外,申能财险理赔端的工作人员杨岩(化名)指出,过去中低端的传统燃油车备件价格低廉且可替代性强,修理厂都具备相应的修理技术。因此,对于这些燃油车车主来说,只要不出大事故,一般会选择自己寻找修理厂进行修理,以免第二年保费上涨。

然而,新能源车的维修模式与传统车辆有所不同。多数新能源汽车企业和动力电池企业采取维修授权模式。杨岩指出,许多新能源车的各个设备,如大灯等,撞坏后不能轻易地在任何修理厂更换,还需要匹配车辆识别代码( Vehicle Identification Number)。这导致相关部件出现问题,新能源车主不能自由选择修理厂,而是需要选择4S店以确保维修的安全性和质量。

相较于修理厂,4S 店部件价格较为昂贵,这时新能源车主在考量过维修价格和次年保费涨价后,往往会选择出险。这样一来,新能源车的出险率也在一定程度上会增加。

在案均赔款较高的新能源汽车问题上,一方面,新能源汽车的智能化程度更高,智能设备的维修价格也相对较高;另一方面,新能源汽车的一体化程度也较高,配件局部损坏通常需要成套维修更换。

杨岩举了个例子,新能源汽车上搭载的雷达算是比较脆弱的智能部件,极端情况下,稍微的前杠变形就有可能导致雷达损坏。而且,雷达这种零部件还无法修理,只能选择更换。

杨岩将维修保单递交给知危编辑部,展示了一份详细的报价单。其中,左前雷达的更换成本为2510元。此外,如果车子上的智能感知零部件,如某个摄像头,受到不小心的损害,需要支付几百块钱的标定费用。

在出险率和案均赔款同步上涨的背景下,保险公司面临着新的挑战。为了保持赔付率的合理水平,保险公司只能采取相应的措施,即提高新能源保费收入,通过向新能源车主收取更多的保费来弥补赔付的增加。

上面的内容,能让我们明白新能源车保费普涨的原因,但像黄先生面临的“汽车未出险却保费上涨”的问题,又是怎么回事呢?

这主要与车险计算方法和其制定过程相关。

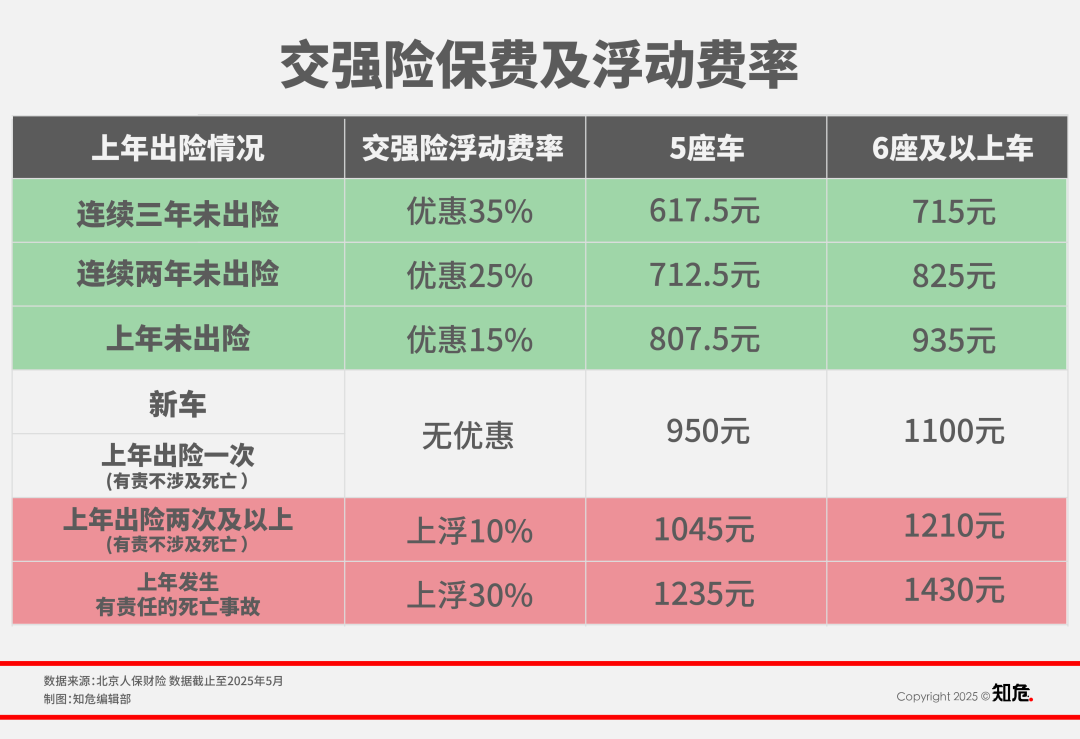

车险主要分为交强险和商业车险(以下称“商业险”)两大类。其中交强险是国家要求强制购买的保险,其基础费率由国家统一制定,并根据“奖优罚劣”原则实行费率浮动机制。

最终保费=基础保费×(1加上与道路交通事故相联系的浮动比率)×(1加上与交通安全违法行为相联系的浮动比率)。

基础保费对于同一类型车型具有全国统一性。例如,家庭自用 6 座以下汽车的基础保费为 950 元,而 6 座以上的汽车为 1100 元。然而,形成交强险最终保费的区别仍然取决于浮动费率,即承保车辆是否曾经发生过道路交通事故,是否存在交通安全违法行为记录。

我们可以看到,影响交强险价格的因素相对较少,因此价格的变动也较小,而相比之下,商业险的影响因素则较为复杂。

自2020年车险综合改革后,商业险的计算基本是采用下图这个公式。

在这个公式中,无赔款优待系数(NCD系数,no-claim discount)是商业险中为数不多与车主驾驶行为直接挂钩的变量。该系数基于车辆历史出险记录,动态调整保费的奖惩机制,不同保险公司执行统一标准,旨在通过“奖优罚劣”实现风险与成本的匹配。

一般首年投保,等级为0,系数为1。连续五年及以上投保且未发生赔款,等级为-5,系数为0.4。按照最近三年连续投保年数计算升降级数,每连续投保1年降1级,每发生1次赔款升1级,最后的等级为升级数减去降级数。

根据中国保险行业协会的规定,基准纯风险保费的确定是基于保险标的损失概率与损失程度的分析,并进行动态调整。保监会披露的信息表明,基准纯风险保费与车辆使用性质、车辆座位数/吨位数/功率、使用年限、车型、地区等多种因素存在紧密的关联。

“基准纯风险代表行业的平均风险水平,但由于地区、险种、车种乃至风险偏好与各保险公司的经营管理水平都存在差异。”大地财险总精算师陈志坚曾提到。因此,各家保险公司需要根据自身情况,通过测算附加费用率和自主定价系数,对最终保费进行调整。

各家保险公司针对不同车系不同险种所采取的影响因子和具体模型都是保密状态,但是普遍是“从人、从车、从环境”等几部分考虑。

从人因子主要是考虑驾驶员的性别、年龄、驾龄以及非传染性疾病(NCD)系数。但是随着时代的发展,这类风险变量的解释能力逐渐减弱,各大保险公司也在引入新的影响因子。

随着车联网技术的发展,保险公司开始深入挖掘驾驶行为数据,例如急踩刹车行为次数等,实现人车数据的有机结合,提高客户画像的精准度和客户细分的能力。

根据人保财险产品精算部总经理张琅的前言论,车主的通信数据也是一种对风险要素的非常有价值的补充。例如,驾驶员在驾驶时使用电话,明显表明该车主的开车风险系数较高。

从车因子中主要是车型、车价、使用性质、安全性能等。车型可能会考虑不同车型的“零整比”,即车辆配件价格总额与整车销售价格的比值。这种“零整比”越高,车辆后期维修费用就越高。

深圳某公司精算师郝仁对知危表示:“除此之外,我们还将引入车辆行驶里程这一参数。如果已有数据显示,该车系的日均行驶里程越长,则可能具有更高的出险风险。后半夜行驶里程占比和早晚高峰行驶里程占比同样会影响车系的风险值。”

“汽车使用的电池和充电补能方式可能会被细化,用于构建风险模型的搭建。”

汽车的价格仅仅是保险公司定价模型中的一部分影响因子,其他因素,如能源类型、投保地区、出险率数据、车辆行驶里程等,也对保险费的确定产生重要影响。因此,小米 YU7 和尊界 S800 虽然在价格上存在较大差异,但是在考虑了这些因素后,两者的保险费最终趋近于一致。

从环境和地域因子角度考虑,保险公司的精算师们会对所在的区域、城市和社会环境进行深入的分析。「例如,南北方地区在冬天时汽车电池衰减速度不同,这也将影响我们在搭建模型时的考虑地域因素」,郝仁表示。

鉴于不同保险公司采取不同的风险因子和模型搭建,导致不同保险公司对同一辆车的保费价格出现差异。除此之外,不同保险公司持有的承保和理赔数据不同,也会导致对同一款车开出不同的保费价格。

“比如 XX 汽车,在 A 家保险公司的赔付率已经超过 100%,在 B 家保险公司的赔付率为 75%。因此,很可能 A 家保险公司会要求黄先生支付更高的保费。”杨岩说道,“同样,前文提到的黄先生的汽车,即使过去没有出险,但该车系可能在保险公司具有较高的赔付率。保险公司也会相应地提高该车系的自定义系数,从而导致黄先生的保费增加。”

总之,短期内来看,新能源车保险费的上涨是不可避免的。从一个方面看,新能源车的加速性能普遍高于同价位的燃油车,这增加了出事故的概率。从另一个方面看,新能源车企在维修体系上的优势也使维修费用居高不下,这两个因素共同推高了保险公司的成本。

至于你说你开车很规矩,为什么还需要涨价?抱歉,在海量的同车系车主数据里,你只是一个个例而已,你要被动地为其他人买单。