靠华为脱胎换骨,但赛力斯仍需要Plan B

刘俊宏

编王一粟

2024年底,撒贝宁在央视的一场直播中,终于“按捺不住”问了赛力斯董事长张兴海一个好奇已久的问题:“与华为合作之后,是不是乐得睡不着觉?”

“睡觉的时候还是该睡觉......不过高兴是真高兴”,张兴海接过话筒,随后老实巴交地答道。

由于更开心的事还在后面。

3月31日,赛力斯颇具影响力地公布了其最新财报,标志着该公司39年来的最强业绩。2024年年报显示,赛力斯新能源汽车的销量达到了42.69万辆,同比增长了182.84%。此外,公司的营收也实现了1451.76亿元的增长,同比增长305.04%,首次跨越千亿大关。从盈利能力角度看,赛力斯新能源汽车的毛利率上升到了26.21%,归母净利润为59.46亿元。

量价齐升,是赛力斯一年成绩最为贴切的总结。

赛力斯的销量基本由问界品牌贡献,其中问界M7的销量最高,为19.33万辆。问界M9,则以平均售价最贵(50万级)、主打商务属性的优势斩获15.61万辆的成绩,几乎占据了中国豪华新能源汽车(40万以上价格段)的一半销量,共计37.1万辆。

根据这份成绩单,赛力斯市值一度突破2000亿元大关,这标志着市场已经达成一致的共识,即赛力斯有望成为中国造车巨头之一,类似于上汽、吉利和长城等行业领头企业。

趁热打铁,赛力斯宣布启动港股上市计划,计划募集资金,以支撑下一步的技术研发、海外扩张和产能升级。这标志着赛力斯通过国际化资本运作,试图获得全球价值共识,并进一步巩固市场地位。

面对2025年的新一轮市场竞争,赛力斯也丝毫不能懈怠,反而需要不断激发自己的斗志和创新能力,继续夺取市场的主动权。

2025款问界M9仅仅上市21天,竟然已经售出36,000台,创下了新高。今年3月,赛力斯又推出了问界M8的预售,预计销量也将达到150,000台。问界M8的预热效果如此强劲,甚至还没上市就已经成为了爆款。

回顾与华为合作的六年(2019年1月算起),张兴海感慨赛力斯成长得太快。在去年第三十一届中国汽车工程学会年会上,或许是为了缓解紧张,张兴海用略带感叹的口吻谈到——

"我本人在汽车行业里度过了20年的职业生涯......这是我第一次参加这个层级的活动。"

但又有谁能想到,张兴海,在1986年仅携带8000块钱,创办了一家弹簧厂;17年后,2007年,他创办了重庆小康工业集团,从汽车零部件供应商转型为主机厂。更是,在2021年全面深化与华为的合作,实现了戏剧性的转变,摇身一变成为中国智能汽车领域的顶流玩家。

“2024年算是取得了突围战的阶段性胜利,但这仅仅是万里长征的第一步,前方的道路仍然充满荆棘,坎坷不平,全是难以战胜的硬仗。”

正如张兴海在2025年内部信中的激励。对于赛力斯而言,盈利只是公司发展的一小步。展望未来,赛力斯仍在不懈地继续前进。

在不进则退的压力下,

赛力斯继续扩张。

今年的中国智能汽车市场竞争更加激烈。

笼罩在每一个玩家的上空,爆款新品的压力和不进则退的挑战,让每个人都感受到紧迫感。在2024年,这种情况也同样发生在赛力斯身上,凭借问界品牌的支持,它高端化的赛力斯也感受到同样的压力和挑战。

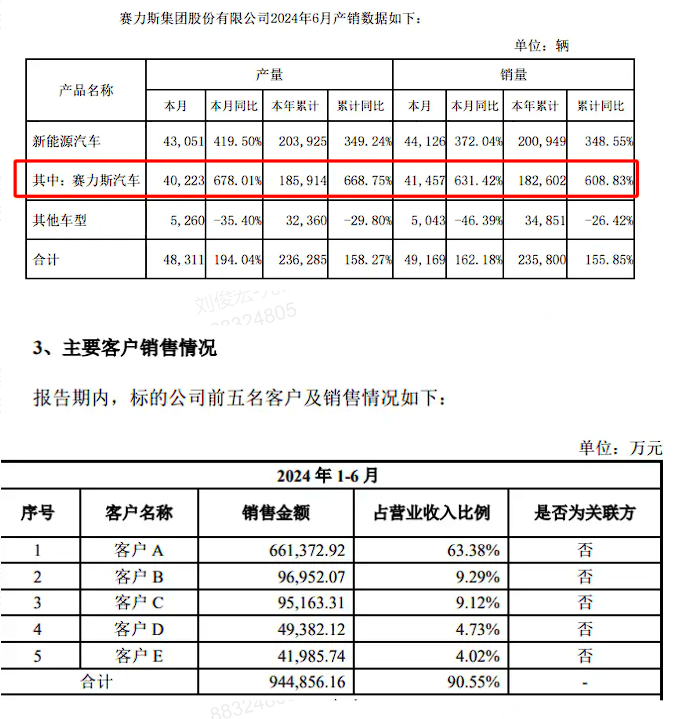

2025年开年,赛力斯面临着严峻的销量压力。根据公司的产销报告披露,整个一季度,赛力斯共销售了4.5万辆车,这个数字同比下滑了46%。销售的阻力主要来源于市场同行的更新换代影响,这对赛力斯的销售额造成了很大的压力。

2025年是汽车全面拥抱智能化的一年,一开年,不少车企纷纷宣布旗下车型将全面进行智能化改款。传统车企这边,是比亚迪、吉利等玩家的智驾平权,旗下几乎全部车型都升级了一遍,以体现智能化的技术优势。强调智能化的造车新势力这边,理想和小鹏纷纷加大了对基座大模型的研发,试图用“一力破万法”的方式,升级旗下所有产品的智能化水平,全面展现智能化的创新精神。

为了应对新一轮市场竞争,赛力斯选择了加速产品迭代升级的步伐。

大致方向上,问界系列的2025款汽车进一步完善了基本参数,包括续航能力和内饰配置等,智能化能力也得到了升级,小幅度地改进了外观设计。以问界M9的2025款为例,该车型的最新变化是首次搭载了HUAWEI ADS 3.3智能驾驶系统,新增了3个高精度固态激光雷达和3个分布式4D毫米波雷达矩阵等感知硬件,整体智驾和主被动安全性能都获得了进一步的提升。

除了改款之外,赛力斯还根据需求推出了家庭智慧旗舰 SUV——问界M8。

基本理念上,问界 M8 是一款基于问界 M9 豪华科技标签,但更强调家用的产品。在这款产品上,赛力斯熟练地将华为的技术与汽车工业制造进行精心的排列组合。

大空间、零重力座椅、高阶智驾、华为底盘、智慧车灯等元素“塞得满满当当”,展示了赛力斯对与华为合作技术的深入理解。这种组合不仅体现了赛力斯的技术优势,还能够结合自身的工业能力,提供35.98万元起的极具市场竞争力的价格。

随着赛力斯问界M8的推出,赛力斯终于形成了高端SUV产品序列的完整版,填补了高端家庭用户场景中的最后一个空白。

在问界M8发布会现场,多位汽车行业分析师结合参数和价格,为光锥智能提供了如此判断:“有希望复制问界新M7的爆款能力”。

参考2023年问界新M7在9月发布,于十一假期引发了现象级「看车潮」的经验。或许问界M8有望在五一假期再度上演盛况。

产品在手,张兴海也定下了赛力斯新一轮的发展目标,并在开年内部信中郑重宣布,“三年内,赛力斯新能源汽车实现百万量级目标,这将是我们新的发展方向和整体目标的一大转折点。因此,我们将将一切资源优先向该目标集中,一切激励向该目标倾斜,以确保我们能够实现这个目标并继续推动赛力斯的发展。”

从2024年的年销40万到年销百万,赛力斯能否成功实现?

今年的销售额已经破亿,达到了百万元的惊人数字。

赛力斯能实现吗?他的人生哲学在于「不懈、不息」,他渴望实现梦想,但却总是被现实的困难所阻拦。

赛力斯确实需要达到100万的销量才能充分发挥其现有生产能力。

根据最新的年报披露,赛力斯将在手工厂进行分类,将其分为赛力斯智慧工厂和其他工厂两类。其中,其他工厂将生产赛力斯传统燃油车和其他新能源汽车产能。赛力斯智慧工厂将主要生产问界车型,总计设计产能30万辆。今年4月,赛力斯又成功占领了之前租赁产能的龙盛新能源产业园,以用于生产问界M9。考虑到龙盛新能源的70万规划产能,总计赛力斯在短期内将拥有100万智能汽车产能。

按照2024年的总销量达42.7万辆新能源汽车算,意味着赛力斯在2025-2027年的销量年化增长将超过30%。然而,赛力斯要实现这样的目标并不是轻松的任务。

过去几年中,赛力斯通过问界品牌成功打造了一整套高端智能SUV的产品序列。其中,问界M9定位为“全景智慧旗舰SUV”,问界M8定位为“家庭智慧旗舰SUV”,问界新M7定位为“家庭智慧豪华SUV”,问界M5定位为“高颜都市性能SUV”,分别标签出其特点。

通过与华为的合作,双方携手打造的问界品牌取得了在中国汽车市场的突破性成就,成功构建了卡位优势。例如,问界M9的问世,让赛力斯一举颠覆了50万及以上价格段(豪华车)的传统销售格局,让中国自主品牌首次获得豪华汽车消费者的认可。

作为佐证,问界M9在2023年12月上市,2024年累计交付量突破15万台。根据乘联分会秘书长崔东树的数据统计显示,2023年中国40万及以上的乘用车零售中,传统汽车与新能源汽车的销售比值约为3:1(76.6万:37.1万),2024年这一差距缩小至1.3:1(49.6万:37.1万)。

在2024年的背景下,赛力斯创造了出色的经营业绩。2024年全年实现了营业收入1451.76亿元,同比增长305.04%,创造了历史新高;归属于上市公司股东的净利润达59.46亿元;新能源汽车毛利率进一步提升至26.21%。其经营活动产生的现金流量净额从2023年的63.98亿元跃升到225.15亿元,从而带动其销售净利率从去年的-11.60%增长至2024年的3.27%。

面对市场新一轮的激烈竞争,尤其是在当前整个智能汽车行业高端化和性价比的竞争趋势下,还处在高端化转型中的赛力斯仍然面临不小的挑战。

整体来看,赛力斯仍然处于“刚开始滚雪球”的阶段。

资金层面,截至2024年年底,赛力斯的现金储备为63.34亿元,占据着可观的金额。与造车新势力相比,赛力斯的现金储备较低,仅低于蔚来的193.3亿元、理想汽车的659亿元和小鹏汽车的185.9亿元。

为了持续应对智能汽车的市场竞争,研发是最重要的竞争手段。技术层面,目前赛力斯的技术投入可以分为两部分来看:

其一是,赛力斯向华为引望(深圳引望智能技术有限公司)求购部分智能汽车解决方案的费用。华为引望可以简洁地理解为,华为智能汽车解决方案的核心业务运营主体。根据赛力斯披露的《深圳引望智能技术有限公司》的模拟审计报告显示,按照赛力斯汽车产量计,赛力斯平均单车需支付3.56万元的成本,用于采购智能驾驶、智能座舱、智能车控、智能车云服务等服务。

2024年8月,赛力斯宣布斥资115亿元入股华为引望,并占10%的股权。结合华为智能汽车(鸿蒙智行产品线及乾崑品牌)的日益壮大趋势,赛力斯长期内投资收益的覆盖问题不大。

除了基础技术投入外,赛力斯的持续研发费用也占据了另一个重要部分。根据2024年的报表显示,赛力斯的总研发费用达到了55.86亿元,其中与华为的合作研发支出占据了21亿元,主要包括委外研发和设计费用。考虑到赛力斯将继续加强研发投入,2024年累计研发投入达到70.53亿元,同比增长58.9%。此外,赛力斯的研发团队也已经扩大到6201人,同比增长25.15%。鉴于赛力斯将继续加强研发投入,预计未来研发费用也将继续增长。

“反正创新就是要在别人的鄙视和不理解中成长。”

诚如张兴海在2022年的一场采访中所言,对于投入,赛力斯一直坚持着自己的节奏,如同一条不变的航道。或许2024年的盈利,不是赛力斯阶段性的发展目标,而是张兴海从一开始看到的高端化和国际化的重要步骤。

“站在未来做今天的事儿,我认为电动车的起点需要高昂,不能沦落到太低的水平,否则将永远落后于国际品牌的步伐。”或许,这是小康汽车时代留给张兴海血和泪的教训。

赛力斯在寻找Plan B,生存的最后一线。

从市值角度来看,投资者们普遍认可赛力斯的发展预期。

以赛力斯2024年新能源车销售规模为42.69万辆、净利润为59.46亿元,考虑未来30%(参照未来三年销量增长)的增速计算。赛力斯的估值与目前超过2000亿的市值基本相符。按照现有状态经营,市场普遍认为赛力斯有能力在三年内实现百万销量目标。

从资金周转角度看,赛力斯也展现出明显的供应链“统治力”。

年报显示,当前赛力斯资产和负债分别为943.64亿和824.58亿,对应资产负债率为87%。货币资金为459.55亿,应付票据和应付账款合计为684.51亿,这表明赛力斯的现金主要来自于挤占供应商的账期,占供应链绝对主导位置和强势的表现。然而,这也使赛力斯难以直接动用这部分现金做非主营业务周转,因继续对供应商进行不必要的施压,可能会对供应链的质量产生影响。

这就意味着,赛力斯需要筹集更多的资金,以便在短期内加速生产和研发投入。

与此同时,赛力斯近日宣布了其港股二次上市的计划,并计划增资不超过50亿元人民币。

募集资金用途旨在实现两个核心目标:首先是打造国际化的资本运作平台,扩展海外市场的影响力;其次是为新能源汽车技术的研发和供应链优化提供资金支持。

分析认为,赛力斯港股上市的主要目标在于拓宽融资渠道,实现更好地资本支持。假如港股上市取得成功,赛力斯将获得美元资金的市值定价,并因此拥有更大的发展空间。在全球汽车行业巨头竞相寻求汽车智能化合作的背景下,结合华为合作的技术优势和问界系列的标杆效应,赛力斯也将有望实现对外技术输出的目标。这将对赛力斯的整车出海和技术出海业务产生重要的推动作用。

此外,较为宽裕的资金也能够为赛力斯提供更多的产品层面的探索机会。除了依赖于 QuestJia 和华为的渠道外,赛力斯也在积极拓展渠道和产品线。通过不断补齐短板,赛力斯自身也在努力“做大做强”。

在产品侧,赛力斯已经推出了主打10万元价格段的蓝电品牌,该品牌的竞争策略可能类似于比亚迪宋系列,最新的蓝电E5Plus主打大空间和节省出行成本,为消费者提供了更加实用的出行解决方案。值得注意的是,蓝电品牌车型是结合了比亚迪DM-i的混动系统,与其他品牌增程/纯电的动力系统区别较大,从而为新能源汽车提供了更加多样化的选择。从这个角度看,赛力斯算是集齐了所有的动力模式,为未来高端车型的发展奠定了坚实的基础,预计将为消费者提供更多的车型选择。

在渠道侧,赛力斯也在探索新的合作模式。

在赛力斯与华为的合作中,许多知名品牌的产品展示和销售曾经在华为门店中完成。这种分工模式将销售流程拆分为订单阶段和交付阶段,华为和赛力斯都能发挥各自的优势,华为利用其门店(商圈)拿到订单,赛力斯专心负责交付质量。但是,这种模式也存在缺点,一旦鸿蒙智行推出新品,整个华为门店就变得挤满不堪。

大量的人潮汇聚于华为线下店,人们对最新款的智能手机产生了极高的兴趣和期望,渴望第一时间体验和了解。

为了解决这个问题,赛力斯自2024年以来不断积极与豪华汽车品牌的经销商展开紧密的合作,提供了较为灵活的合作方案,旨在满足各方的需求和期望。

一些有意向转型的经销商不需要重新开店,可以灵活地调整现有店面资源,以提高经营效率。如果经销商是中国汽车流通协会认定的百强经销商,那么他们更容易获得授权,进而加速门店落地的数量和质量的提高。

在一整年的快速扩张中,赛力斯门店基本算是全国铺满。截至2024年底,赛力斯拥有体验中心逾670家,用户中心逾310家,服务范围超越210个城市。

“我曾经与许多行业的企业家接触,张总的敏锐洞察力和果断决策能力给我留下了深刻的印象。当时,智选车与华为的合作模式尚未被许多国企央企和其他企业所理解,而华为也还没有整车的经验。但张总作为民营企业的企业家,果断选择与华为进行深度合作,全力以赴,决不含糊任何事情。”回想起与赛力斯的合作,华为常务董事、终端BG董事长余承东曾如此感叹。

眼下,张兴海的决断又在快速推动赛力斯,从当初那个“借力者”蜕变为中国智能汽车市场最重要的参与者之一。

毫无疑问,赛力斯的成就是中国传统汽车行业转型智能汽车时代的浓墨重彩的一笔。